XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

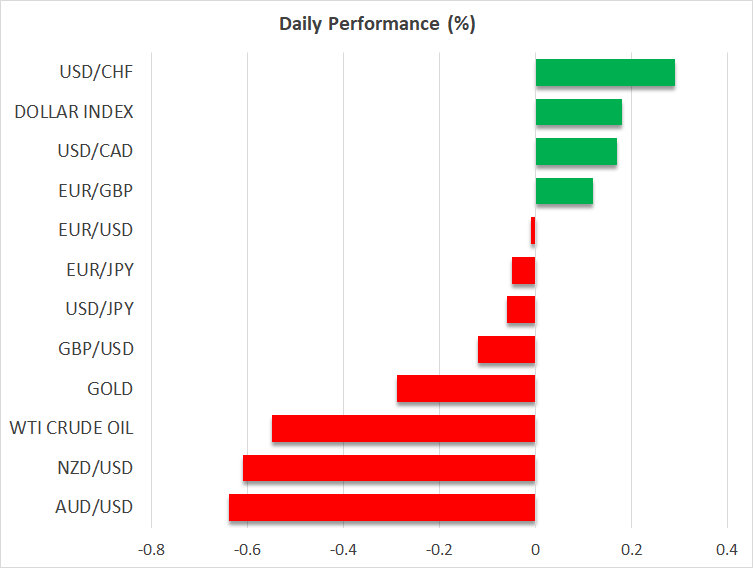

・米国債利回りの上昇で米ドルは続伸

・ゴールドはさらに下落も株価は底固さを証明

・本日豪中銀は金利据え置きで豪ドルは11か月ぶりの安値、明日はNZ中銀の金利政策発表

米ドル高続く

米ドルの君臨が為替市場に戻ってきました。ここ数か月の米ドルは、米国債利回りの急上昇と、堅調な経済ファンダメンタルズ、安全資産への流れ、そして他の魅力的な資産の欠如に支えられて、驚異的なラリーを遂げています。

昨日の堅調な米ISM製造業調査と、FRBメンバーによる利上げ継続発言から恩恵を受けて、米10年債の利回りはサイクルの最高値を更新したことで、米ドルもさらに押し上げられました。米製造業活動は、パンデミック後の深刻な調整の後、回復していることが示唆され、FRBによる金利を「より高く、より長く」維持するとの見解を裏付けました。

堅調な一連の米経済データを反映して、FRBのボウマン理事とクリーブランド連銀メスター総裁は、金利がさらに上昇することを示唆しました。この結果、米10年債利回りは、2007年以来の高値である4.70%に達し、巨額の赤字とともに、経済回復力への期待によって、債券からの流出に拍車がかかりました。

全体として、米ドルは今のところ、主要経済国の中で最も高い実質金利と、最も好調な経済成長、そして安全な避難所として市場変動からの保護といった、全ての機能を備える資産となっています。今四半期も市場には米債券の供給が氾濫する中、「高利回り、好調なドル」といった方程式は、しばらく続く可能性があります。

ゴールドはさらに下落も株価は底固さを証明

債券利回りが高くなると、投資家は高いリターンと債券市場の安全性に促されるため、通常他の資産には悪影響となります。債券利回りが高くなるほど、他の資産の魅力は低下すると言えます。

このダイナミックスにより、ここ最近ゴールドは下落しています。米国債の年間リターンが4.7%で固定されている現在、ゴールドは保有利息が発生しないことから、必然的に魅力が低下します。ゴールド保有量を増加する世界の中央銀行による直接購入が、ここ数か月ゴールドの負の圧力に対抗してきましたが、最近の価格下落から、中銀による購入も後退していることが示唆されています。

しかし株式市場では、上昇する債券利回りに対抗しているようです。S&P500は昨日ほぼ横ばいで取引を終了しました。これ自体は、債券利回りの急上昇を考慮すると、株式市場の勝利と言えます。しかし具体的には、高成長株がバリュー株を凌ぐいった驚くべき交代劇があり、高い利回り環境では奇異なことと言えますが、おそらく新たな四半期初めのフローに牽引されたのではと推測されます。

豪中銀は据え置き決定、明日はNZ中銀政策決定

オーストラリアでは本日、オーストラリア準備銀行が金利の据え置きを決定しました。声明では、追加利上げの可能性を残しつつも、豪経済を取り巻く様々なリスクを強調し、比較的に慎重なトーンとなりました。このことから、米ドル高とともに、豪ドルは下落し、11か月ぶりの安値を更新しました。

明日はニュージーランド準備銀行による金利政策の決定が続きます。市場による利上げ観測は10%ですが、インフレの再加速が示唆されているため、予想通りとなるかまだ分かりません。ニュージーランドでは、人口急増と記録的な労働参加率が需要を押し上げていますが、NZドルの下落と原油価格の上昇も、インフレ加速となり得ます。

したがって、11月にNZ中銀が利上げをする可能性はまだ残っています。経済データが追加利上げを正当化していますが、リスクとして、2週間後に選挙を控え、NZ中銀は選挙干渉を避けるため、今後の方針は示唆しないかもしれません。

また経済データに関して、本日発表のJOLTSによる米求職件数は、FRBにとっても、市場にとっても重要な経済指標となりえるでしょう。