XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FRBメンバータカ派発言続き、米10年債利回りは16年ぶりの高値を更新

・米ドル上昇基調、ユーロとポンドは下落、円安も介入危険ゾーンへ

・米株式市場の反発後、株価は下落再開

債券市場はさらに上昇

債券市場での国債の売りは止まる兆しがありません。米金利がさらに上昇するとの期待の中、投資家が国債を売って現金化しています。FRBによる引き締めサイクルの終焉が近づいているにも関わらず、FRBメンバーによるタカ派発言は、ますます強調されており、早ければ来年の春ごろでの利下げ観測を期待する投資家たちは困惑しているようです。

昨日、米国債利回りは、2007年11月以来初めて4.50%を超え、本日もさらに続伸しています。FRBによる金利を「より高く、より長く」維持するとのメッセージに対して、長期金利が調整され、30年債は12年半ぶりの高値を更新しています。

ミネアポリス連銀カシュカリ総裁は昨日、米経済が基本的に底固さを見せている場合、「金利はおそらくもう少し上昇する必要がある」と示唆しました。シカゴ連銀のグールスビー総裁もまた、金利は市場が想定しているよりも、高く、長く維持する必要があると述べました。

最後の0.25%の利上げについて、先週のFRB会合前は40%の確率でしたが、現在は50%となっています。しかし、利下げ幅に関しては修正はないようで、インフレが粘着性を見せて高止まりする場合に備えて、市場は再評価する余地を残しているようです。

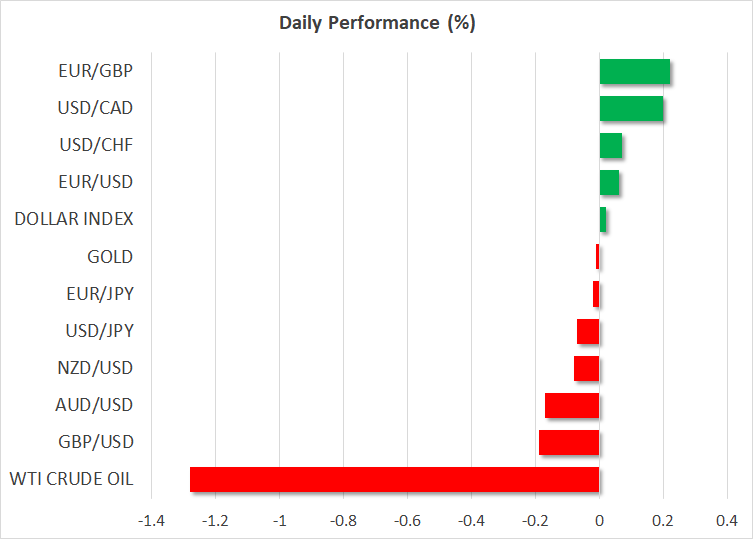

米ドル上昇に止まる気配なし

米インフレに関して、次に注目される経済データは、金曜日の米個人消費支出物価指数(PCE指数)で、7月のコアPCE指数は小幅上昇しました。この8月の指数が、予想通り3.9%まで低下する場合、債券市場のラリーは一服し、米ドル上昇も一段落する可能性があります。

それまでは、米ドル上昇を止める材料はなく、現在ドル指数は106.0を上回って11月下旬以来の高値を更新しています。驚くべきことは、世界的な長期債利回りは、英国債を除いて、上昇しているにも関わらず、米ドルだけが上昇基調であることです。

欧州での軟調な経済データと、中国の後を絶たない不動産危機、そして原油価格の突然の上昇により、他の主要通貨の先行きは不透明となっています。ECBやイングランド銀行が、即時に利下げを行わないとしても、米経済の見通しは、今のところ、遥かに明るいと言えます。さらに、世界的な不透明な見通しによって、市場は米ドルといった安全資産へ投資することから、短中期的に米ドルはサポートされるでしょう。

この動きは、ユーロとポンドには打撃と言えます。今週、ユーロは1.06ドルを下回って、ポンドも1.22ドルを下回っています。

円安は本格的な介入レベルに近づく

日銀が超緩和政策からの脱却を正当化する基準を高く設定したことから、円安が進行しています。市場では、日銀による近い将来の政策修正への期待が高まっていましたが、日銀植田総裁は、その時期について、まだ先であるとのハト派見解を示唆しました。

この発言によって、新たなドル高の中、円はますます打撃を受けやすくなりました。米ドルは本日、一時的に149円を超えて急騰し、その後後退しています。1年前に1ドル150円に近づいた際には、日本政府は口頭での介入警告を強化した後、本格的な為替介入を行いました。しかし、今回は政府による口頭での警告はほとんどないため、政府による介入の水準が高く設定されているのではとの憶測につながっています。

米株式市場は回復も株価は下落基調

本日の欧州とアジアの株式市場は、引き続き高い債券利回りが重荷となっているようです。中国の不動産大手であるエバーグランデが債務返金できないとの報道と、米議会の一部閉鎖危機の場合、ムーディーズが米国債の格付けを引き下げるとのニュースを受けて、リスクオフのムードとなっているようです。

信用格下げとなれば、FRBによる引き締めとは別に、既に大規模な新規債券発行の圧力を受けている米国債は大幅な売りを引き起こしかねません。

それにもかかわらず、米株価は昨日の遅い時間帯に、S&P500が0.4%上昇、ナスダック総合でも0.5%上昇と、回復しました。

この回復は、アマゾンがAIスタートアップに40億ドルを投資すると発表したことで、AI主導のラリーとなったことによります。米株式市場の先物は本日、赤字ですが、上院の共和党と民主党が米政府への資金提供を6週間延長するつなぎ予算で合意に近づいていることから、小幅なラリーの可能性があります。ただし、法案が下院を通過しないリスクがありますが、米議会は正しい方向に向けて一歩を歩みだしたと言えるでしょう。