XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・タカ派姿勢のFRBの中、景気後退と米政府機関の一部閉鎖リスクからムード悪化

・米国債利回りサイクル最高値更新で株式市場は先週赤字、本日も強弱まちまち

・日銀植田総裁のハト派発言で円安さらに進行

見通しの不確実性から市場のセンチメント悪化

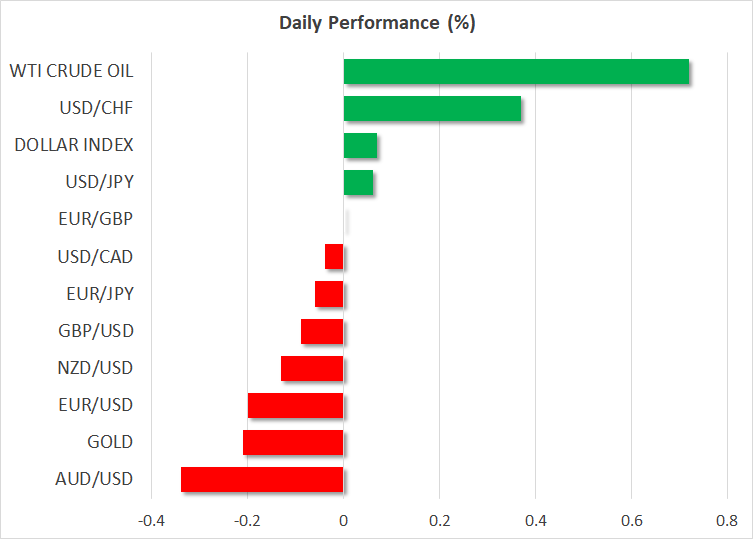

本日の取引は、株式市場と米ドルともに、明確な材料が欠ける中、強弱まちまちの取引でスタートしました。FRBは先週の会合で、金利を「より高く、より長く」維持することを強調しましたが、米PMIが小幅に低下し、景気後退への懸念が再浮上しています。

FRBパウエル議長は、先週の会合にて、タカ派的な発言を述べ、先週の金曜日、他のFRBメンバーも、この意見に賛同しました。このため、金利がピークに達したとしても、引き締め対策終焉への期待は後退しました。本日、ミネアポリス連銀カシュカリ総裁の講演が予定されており、金曜日にはパウエル議長の発言が続きます。

先週の政策会合から、FRBとECB、そしてイングランド銀行については、市場が今年待ち望んでいる年内での利上げ一時停止への憶測が高まっています。しかし、これらの中銀は、高い金利を継続して維持するとのメッセージを明確にしていることから、今回はリリーフ・ラリーに繋がりませんでした。

特に今回異なるのは、S&Pグローバルが示唆するように、ユーロ圏とイギリス経済は、第3四半期に縮小に向かっており、景気後退のリスクが現実味を帯びていることでしょう。米経済でさえ、9月の経済は停滞したようで、冬に向けてエネルギー価格の高騰から、ここ数週間で見通しが大幅に悪くなっています。

日銀植田総裁の発言からドル円は148円50銭を更新

一方で日銀は、世界の中銀と一線を画し、8月に日本のインフレが3%以上に留まったにも関わらず、先週の金曜日、超緩和政策の維持を決定しました。植田総裁は今回、景気刺激策からの脱却への可能性について、全く言及しませんでした。植田総裁は本日、日本での賃金主導のインフレ達成の可能性について、現在の賃金と価格の引き上げの波が経済全体に広がるかどうかについて、「不確実性が極めて大きい状況」とのどちらかと言えば消極的な発言を述べました。

先週円安は進行し、イングランド銀行とスイス国立銀行による予想外の利上げ一時停止決定から、日本円はポンドとスイスフランのみに対して上昇しました。しかし、焦点はドル/円相場で、本日148円50銭と11か月ぶりの高値近くまで更新しています。この動きは、日10年国債利回りが金曜日に10年ぶりの高値を更新後、本日低下していることを反映しています。

円安進行のスピードが緩やかであることから、日本の財務省が為替介入について、どれほど積極的であるか、今のところ不明です。しかし市場は、ドル/円のペアが150円レベルに近づくにつれて、介入について慎重になる可能性があるでしょう。

株式市場は逆風に直面

株式市場では、中国の不動産市場への懸念が再浮上する中、中国と香港の株価下落したにも関わらず、多くのアジア指数は損失を取り戻して、黒字で取引を終えました。中国の不動産大手であるエバーグランデによる再編案の条件見直しが報じられた後、本日不動産株の売りとなったようです。

欧州では、景気後退への懸念とともに、EUが中国製EVへの補助金に関する調査に着手するとの発表を受けて、欧中間で貿易摩擦の懸念も浮上し、センチメントが悪化しました。強弱まちまちの開場後、欧州株式市場は反転して下落しました。

米株式先物も、本日変動しており、特に米株式市場は政府機関の閉鎖への不確実性に影響されているようです。米議会は、期限である10月1日前に、つなぎ予算を可決するまでに刻々と時間が迫っています。下院共和党は、民主党主導の上院で承認される可能性のある法案への合意には至っていません。

米経済の勢いが失われつつある中、政府機関の閉鎖は、労働者のストライキとともに、第4四半期の米GDP数値において縮小を導く可能性もあります。