XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・日本円は10か月ぶりの安値まで下落で日本政府による介入警告

・本日の米非製造業ISM指数に注目

・株価下落も上昇トレンド内に留まる

・カナダ銀行は本日据え置き予想も今後のガイダンスに注目

円安は148円近くまで進行で日本政府は介入警告

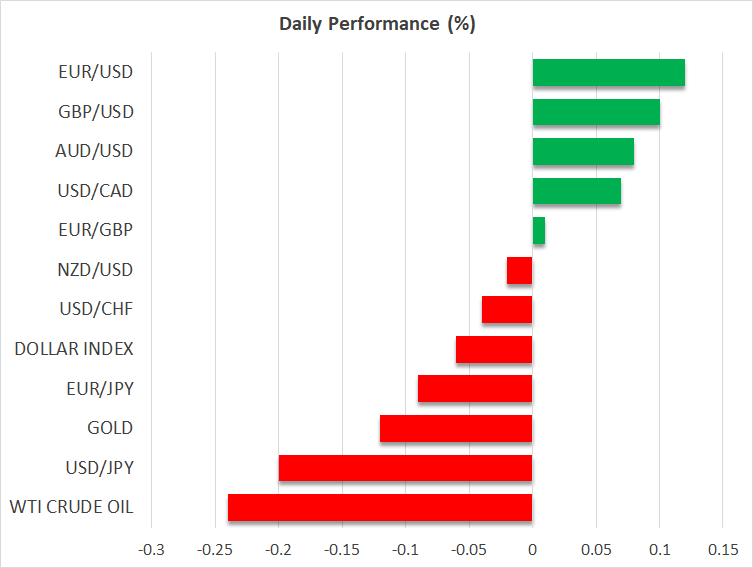

米ドルは昨日、他の主要通貨に対して上昇して取引されました。おそらく、先日の低調な中国財新サービス業PMI数値を受けて、中国経済への懸念が高まったことで、安全資産への逃避となったことが起因しているのかもしれません。

特に、オーストラリアとニュージーランドは、中国経済の動向に強く結びつきがあるため、豪ドルとNZドルともに下落しました。また、日米の金利差が円を押し下げています。日銀がイールドカーブ・コントロールに上限を設定している中、米国債利回りが上昇し、この金利差は拡大し続け、円安が進行しています。

ドル/円は昨日、11月以来初めて147円台まで上昇し、神田財務官から口頭での介入警告が示唆されました。神田財務官は記者団に対して、為替相場はファンダメンタルズを反映して安定的に推移することが望ましいと強調し、「政府としてはあらゆる選択肢を排除せずに適切に対応していきたい」と述べました。

この警告を受けて、投資家は円のショートポジションの一部を清算したためか、一時147円80銭辺りまで近づいた後、ドル/円は後退し始めました。しかし、円安がさらに進行して実際に介入のリスクが高まるのか、または7月のように145円辺りで推移するまで調整が続くのかは、現在のところ判断するのは難しいと言えるでしょう。

本日の米非製造業ISMの結果によってはFRBの金利経路に影響か

中国経済への懸念だけが、米ドル上昇となったのではないかもしれません。8月のユーロ圏のPMIの下振れは、景気後退への懸念となり、世界経済の成長鈍化への警笛となりました。一方で石油価格の急騰により、FRBによる利上げ観測が高まる可能性もあり、その結果今後数か月インフレが高止まりすることもあります。

市場では、今月のFRB政策会合での利上げはないと大方予想していますが、11月での利上げの確率は45%ほどと考えられています。また昨日、FRBウォラー理事が、最新の米経済データにより、FRBは今後の利上げが必要かどうかを見極める余地があると述べたことで、利上げ観測は押し下げられています。

これらのことを鑑みて、本日の米非製造業ISM指数は特に注目されるでしょう。予想では小幅に低下すると見られていますが、S&Pグローバルによるサービス業PMI速報値が著しい低下を示唆していることから、本日のISM指数は下振れリスクになるかもしれません。また、実際には新規受注と価格サブインデックスのデータも、FRBの方針に大きく影響すると見られます。これらの数値がインフレの予想以上の粘着性を証明する場合、米国債利回りと米ドルは上昇し続ける可能性があります。

米株式市場は赤字、カナダ銀行は本日政策決定

リスク選好の低下により、昨日の米株式市場は赤字で取引を終えました。本日の非製造業ISMがFRBによる利上げ観測を高める場合、本日も株価が引き続き下落する可能性はあります。しかし、市場が来年のある程度の利下げを確信している限り、株式市場の下落は暗い見通しではなく、より広範な上昇トレンドの中での調整にすぎないことが証明されるかもしれません。

本日は、カナダ銀行による政策決定が予定されています。カナダ銀行は、基調的なインフレを余裕をもって1%から3%と設定し、実際にその上限に近いことから、今回据え置きすると予想されています。さらなる引き締めが必要かどうかを判断する前に時間的にも余裕があるかもしれません。

しかし、石油価格が急騰していることから、将来の利上げの選択肢を消去するのは賢明ではないと言えます。このため、利上げの確率は35%ほどですが、必要に応じてカナダ銀行が行動すると示唆する場合、下落基調のカナダドルはある程度のサポートを得る可能性があります。