XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

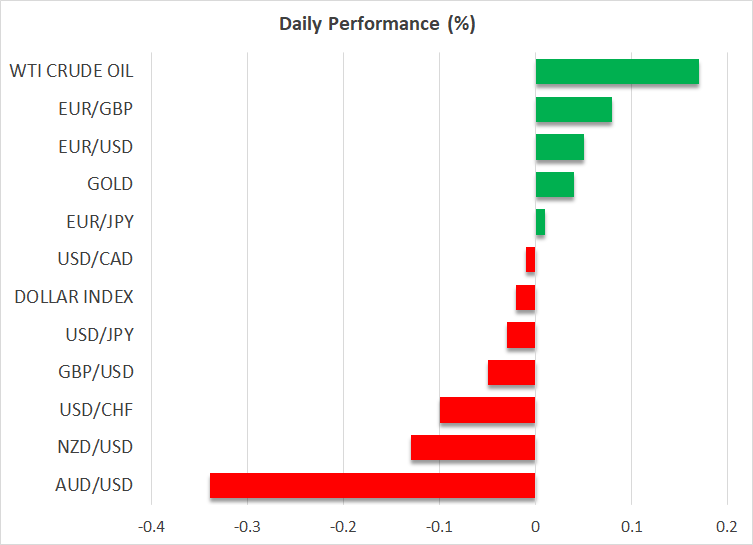

・本日の8月雇用統計を前に米ドルと株式市場は横ばい推移

・中国による刺激策発表でアジア株式市場は上昇も豪ドルは下落

・石油は市場の引き締めの中回復を拡大、ゴールドも高値近くで維持

本日の非農業部門雇用件数に注目

今週は、一連の軟調な米経済データから、FRBの引き締めが終了しつつあるとの憶測が現実的となり、市場にとって「悪いニュースはいいニュース」となっているようです。ここ数週間での米雇用件数の大幅減少とインフレの価格圧力の緩和の示唆によって、米国債利回りは大幅に低下し、米株式市場は回復の兆しを見せています。

昨日の米コアPCE指数は、7月に前年比で4.2%上昇しました。しかし、前月比からの小幅上昇と鑑みると、9月に再び減速すると見られています。

そうはいっても、市場は依然として、11月までに48%の確率でFRBによる0.25%の利上げを予想しており、FRBによる利上げ一時停止が完全に織り込まれている訳ではありません。これは、市場がFRBによる引き締めが終了したと確信しておらず、本日発表の雇用統計が予想以上に上昇することで変動を予想しているためと言えます。

8月の非農業部門雇用者数は、7月の18万7千件から減少して、17万件程度と大方予想されています。アメリカにて、俳優によるストライキなどが続いたこの夏は、特に下振れリスクが高いと言えます。

しかし、ストライキが寛大な賃金交渉の解決を生み、今後数か月で賃金の伸びを押し上げる可能性があることから、市場は雇用のわずかな増加に喜んでばかりもいられません。労働市場の逼迫の中、失業率が上昇しない限り、個人支出はサポートし続けるからです。7月の個人消費は、前月比で0.8%上昇し、第3四半期の大幅なGDP成長への期待を強める結果となりました。

米雇用統計発表を前に米ドルと株価は警戒感

この堅調な経済指標の結果によって、昨日の米株式市場には慎重なムードとなっていたのかもしれません。ハイテク株の多いナスダックのみが終値で多少の上昇を維持しました。一方、ユーロ圏でのインフレの粘着性から、スタグフレーションの懸念が高まったことで、ユーロが急落したため、米ドルは急激に反発しました。

市場は明らかに、本日の経済指標の結果から方向性を模索しており、雇用統計とともに、8月のISM製造業購買担当者景気指数と、ボストン連銀コリンズ総裁の発言に注目が集まります。

この警戒感は安全資産である日本円にも反映されており、今週初めに米ドルが一時147円を超えても、鈴木財務大臣からの介入の警告がなかったにも関わらず、本日円高となりました。

中国政府による刺激策も豪ドルは下落

本日、豪ドル以外の主要通貨は安定して推移しているようです。豪ドルは、今週上昇していたため、一服しているだけかもしれません。または、中国からの刺激策などの前向きなニュースにも関わらず、オーストラリア準備銀行による利上げはないと市場が判断しているからかもしれません。

大方の予想通り、中国の貸し手は住宅ローン金利と預金金利の引き下げを発表しました。これは、低迷している住宅市場への中国政府による刺激策の一環の措置となります。

これに加えて、中国の財新製造業PMIが8月に拡大を示すなど、いくらかの堅調なデータも発表され、経済の好転の兆しが示唆されました。

中国の総合PMI上昇は、国内の株価と金属価格を押し上げ、銅先物は1.5%以上上昇しましたが、豪ドルは引き続き下落しました。

石油とゴールドは来週上昇か

石油先物も8月の高値に近づいています。石油市場は需要増加で逼迫している中、ロシアは来週、原油供給の削減を新たに発表する予定で、これにより来週の原油価格はさらに上昇する可能性があります。

WTI石油価格は1バレル84ドルをわずかに上回って取引されています。

ゴールドも、利回りの急激な低下から、2週間ぶりの高値まで上昇しています。ゴールドは、1オンス1,950ドル辺りまでは上昇する可能性があります。