XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

軟調な経済指標で米経済の減速を示唆で米ドル下落、本日コアPCE発表

ユーロ圏のCPI指数は総合とコアで強弱混合の結果、ユーロ変動

FRB利上げ観測後退で株価上昇、中国は刺激策で対応

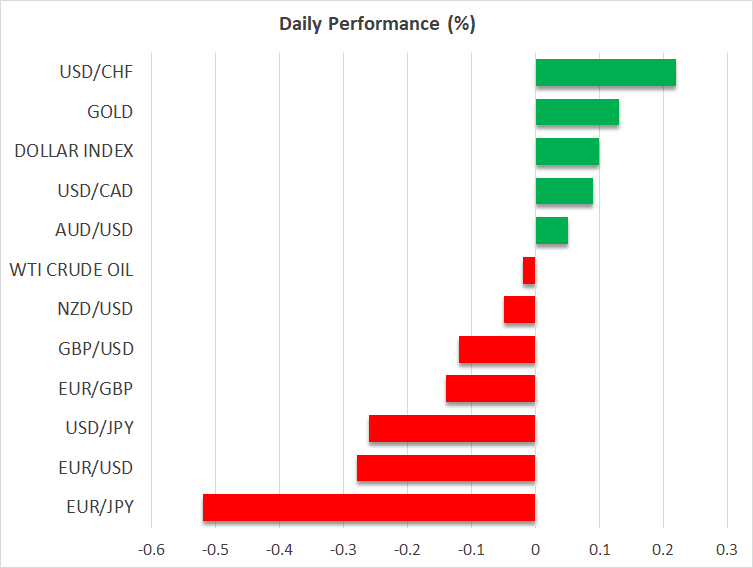

一連の軟調な米経済データから米ドル急落

昨日発表された経済データが米経済の減速を再度示唆したことから、FRBによる利上げ観測が後退しました。今週の軟調な米求人件数と消費者信頼感指数とともに、ADPによる雇用統計は予想を下回り、第2四半期の米GDP成長率もわずかに下方修正されました。

ADPによると、民間部門での雇用者数は、8月に17万7千件と予想を下回り、金曜日の非農業者部門での雇用者数も同様になると予測されています。しかし焦点となるのは、本日のコアPCE価格指数で、FRBのインフレ目標達成のために利用される重要なデータとなります。

今週のデータでは、今のところ米経済の回復力への疑念が拭い切れませんが、本日のデータは逆の効果をもたらす可能性があります。コアPCE価格指数は、7月に4.1%から4.2%にわずかに上昇すると見られ、インフレ2%に到達するには、まだ道のりが長いことを示しています。これによって、市場はFRBによるしばらくの間の金利高止まりを確信するかもしれません。

個人所得と個人支出も本日発表される予定で、7月の消費が前月比で0.7%上昇すると予想されています。これは、米消費者が支出を削減するのではなく、増加させていることを示しています。

FRB利上げ観測後退で米株価上昇

ジャクソンホール会議でのパウエル議長の発言を受けて、FRBの利上げ観測は65%まで上昇しました。しかし現在は、11月での利上げの確率は50%弱と見られ、来年の利下げ幅は大幅に拡大しました。

この市場による急激な価格変動を受けて、米国債利回りと米ドルの上昇は一服しました。先週米ドルは、他の主要通貨に対して12週間ぶりの高値を更新しましたが、昨日2週間ぶりの安値まで近づきました。

一方で米株式市場は、軟調なデータから、FRBの9月での金利据え置きと、早ければ来年5月での利下げを確信し、前向きに受け止めました。もちろん、今週の残りの経済データによりますが、本日の欧州市場と米先物市場は明るいムードが維持されています。

中国での製造業は回復の兆しか

一方中国経済への懸念が長引き、中国政府は混迷する不動産部門への支援を強化しましたが、本日のアジア市場は、中国と香港の株価が下落し、強弱まちまちのようです。対象を絞った支援策は、ここ最近増えており、2大都市での住宅ローンの要件緩和の実施とともに、国有銀行による住宅ローン金利の引き下げが予想されています。

しかし、これらの支援策も中国最大の不動産開発業者であるカントリーガーデンが67億ドルもの損失を計上したことで、債務不履行のリスクに直面しているとの警告に影を落としました。

8月の中国のPMIも、製造業が縮小を続け、サービス業も減速を示しています。明るいニュースとしては、製造業の縮小が緩和し、持ち直しの兆しが見られることです。

しかし、この兆しの証拠が明確になるまで、豪ドルなどの中国の動向に敏感な通貨は、売り圧力が強まるでしょう。本日豪ドルについては、予想を上回る民間での新規設備投資が発表されたことで、多少のサポートとなりました。

ユーロ圏のCPI指数は総合とコアで強弱まちまち、ユーロ変動

昨日ユーロは、予想以上の8月のCPI速報値の上昇が、インフレとの闘いの一時的な後退と見られ、今週の上昇が逆転して下落しました。

ユーロ圏での8月の総合インフレ率は前年比で予想の5.1%よりも高い5.3%と、先月から横ばいとなりました。昨日のドイツのCPI指数も予想を上回ったことで、ECBによる9月利上げ観測を押し上げ、ユーロは一時上昇しました。

しかし、食料とエネルギーを除いたコアCPIが、6.6%から6.2%に予想外に低下したことに、市場は安堵感を得て、ユーロ圏のインフレが今後数か月で低下するとの兆候として受け止めているようです。

ユーロは0.5%安と、1.09ドルを下回って取引されています。