XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米求人件数が2年半ぶりの低水準で米ドル下落

・本日、ADP雇用レポートと米第2四半期GDP発表

・明日のユーロ圏CPI指数の前に本日ドイツCPI指数発表

・米株式市場はナスダックが牽引で上昇

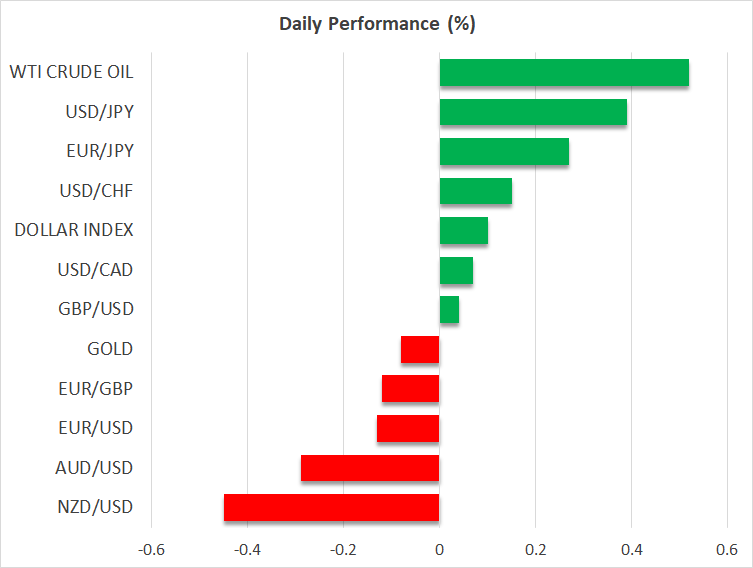

軟調な米求人件数から米ドルと米国債利回り下落

昨日のJOLTによる米求人件数は7月に減少を示し、また8月の米消費者信頼感指数も悪化しました。これで、米ドルは他の主要通貨に対して下落し、米国債利回りは後退を拡大しました。

米労働省によると、7月の求人件数は下方修正された916万5000件から882万7000件と減少し、2021年3月以来の低水準となり、労働市場の減速を示唆しました。また、コンファレンスボードによる米消費者信頼感指数も114.0から106.1に低下し、消費者が慎重となっていることを示しました。これは、FRBによるインフレとの闘いにとっては良い兆候と言えます。

これらのデータにより、市場はFRBによる利上げについて再度検討し、金利経路が修正されました。現在、11月までの0.25%利上げの確率は65%から50%ほどまで後退し、来年の利下げ幅は、0.9%から1%に上方修正されました。

今週は重要な米経済指標の発表が相次ぐ

本日、ADPによる8月の雇用統計と第2四半期のGDP推定値が発表される予定で、今後数か月におけるFRBの方針を見極めるために注目されるでしょう。今週は、明日に7月のコアPCE指数と金曜日の政府による8月雇用統計の発表も予定されています。

GDPは、第2四半期に2.4%の成長が予測されていますが、ADPレポートによると、8月の民間部門の雇用件数は19万5千件と予想され、7月の32万4千件を大幅に下回り、労働市場の減速を示しています。そうはいっても、昨日の求人件数では、失業者1人当たり1.51の求人数を示すなど、労働市場は依然として逼迫しています。この求人倍率は、7月の1.54を若干下回りますが、インフレを生み出さないと考えられる範囲は、通常1.0~1.2と考えられ、はるかに上回っています。

明日のコアPCE指数も、前年比で4.1%から4.2%に上昇すると予測されています。また金曜日の非農業部門での雇用者数はさらに減速すると見られていますが、賃金の伸びは、前年比で4.4%まで上昇すると推定されています。このため、今後価格圧力が強まるリスクから、市場はFRBによる利上げの可能性を確信して、米国債利回りと米ドルが回復する可能性があります。

今週のユーロ圏インフレデータでユーロの行方決定か

米経済データによって、市場がFRBの利上げ観測を確信する場合、ユーロは、米ドル対して売り圧力に晒される可能性があります。また、ECBによる9月の利上げに関しても、市場の意見が分かれているため、明日発表されるユーロ圏のインフレ速報値が注目され、ユーロ/ドルに影響を及ぼすでしょう。

ユーロ圏での景気後退を示唆する一連のPMI数値とともに、CPI指数がインフレの鈍化を示す場合、市場はECBによる9月の一時停止観測を支持することになるでしょう。反対に、データがインフレ加速を示唆する場合、ユーロの回復となり得ます。本日ドイツのCPI指数が発表されるため、市場はユーロ圏のインフレを推測するいい機会となるでしょう。このため、ユーロ市場は本日からポジションの調整を開始する可能性があります。

FRB一時停止観測の高まりから米株式市場は上昇

市場によるFRB利上げ観測後退と利下げ幅拡大から、米株式市場は恩恵を受けて、昨日上昇しました。特に、ハイテク株の多いナスダックは1.74%の上昇を更新しました。高成長のハイテク企業は、主に今後の予想キャッシュフローを割り引いて評価されるため、金利予測に敏感です。

ここ最近の株価上昇は、大手ハイテク企業が牽引していることから、FRBのさらなる価格修正は米株式市場に影響を及ぼし続けるでしょう。このため、FRB利上げ観測が高まると、株価は後退し、反対に一時停止が示唆されることで、今週の株価上昇の追い風となる可能性があります。全体として、金利経路が来年のある程度の利下げを織り込んでいる限り、今週のデータが軟調であったとしても、株式市場の弱気トレンド反転を言及するのは時期尚早と言えるでしょう。