XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

利回りはサイクル最高値を更新で米ドル上昇へ

ゴールドと株式市場は二次被害で下落

円安さらに進行、為替介入はあり得るか?

債券市場の混乱が他資産にも波及

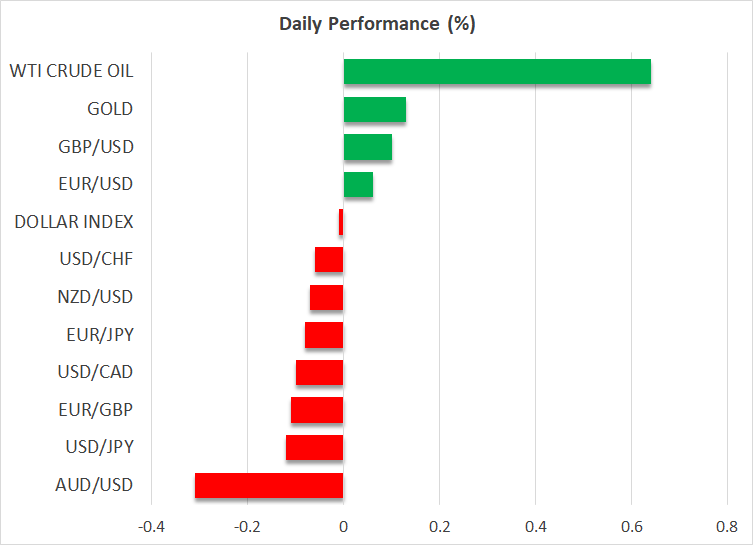

債券市場の混乱が、他の資産クラスにも波及しているようです。米国10年債利回りは引き続き上昇しており、現在のサイクルにおいて最高値更新に向かっています。この結果、このリスクなしの金利が上昇するにつれ、リスクの高い取引の魅力が低下しています。

国債利回り急騰の背景には、FRBによる量的引き締めと米経済の回復力が年内の利上げを導くとの憶測と相まって、米財務省が連邦赤字を補うべく債券発行増加を導くといった全ての条件が揃ったためと言えます。

市場は現在、好調な米経済を示唆するデータから、FRBによる11月の利上げを40%と予想しています。アトランタ連銀によるGDP Nowによると、今四半期の年率成長率は5.8%と推定されており、FRBパウエル議長が来週のジャクソンホール会議にて、FRBの「使命達成」を宣言するのは困難な状況となっています。

米ドル上昇、株価下落

利回り上昇の恩恵を受けているのは米ドルで、利回りの急騰から株式などのリスクの高い資産が打撃となったことで、金利差と安全資産の流れから二重のサポートを得られました。

米経済は、他国の経済よりもはるかに好調であるため、成長が滞るユーロに対して米ドルは依然として下落基調であることを鑑みると、米ドルが引き続き続伸する可能性があります。昨日公開されたFRBの前回政策会合議事録では、新しい情報は明らかになりませんでした。

米株式市場は、利回り上昇の犠牲となり、S&P500は昨日0.76%下落し、5週間ぶりの低水準で取引されました。企業収益が昨年より減少していることから、今年のS&P500は上昇は、全体として大規模な拡大となっており、バリュエーションの伸び修正への最良の防御手段が利回り急騰となっています。

とは言っても、前回長期利回りが同様の水準で取引されていた際に、S&P500は17%低かっらことから、利回り上昇だけが重要な変動とは言えません。景気後退懸念の薄れと流動性注入は確かに功を奏していますが、依然として、利回りが高止まりするほど、株式がその重力に抵抗することは難しくなります。

ゴールド下落、円安さらに進行

ゴールド価格も利上げ高騰の犠牲となりました。ゴールドは市場のリスク回避ムードにも関わらず、実質利回りの急上昇と米ドルの急騰からの圧力に屈して、1,900ドルを下回り、5か月ぶりの安値を更新しています。ゴールドは現在200日ぶり移動平均を下回っており、1,860ドル圏内までサポートがあまりないことから、テクニカル面では警戒感が高まっています。

一方日本では、円安が再び進行しています。ここ最近のエネルギー価格の回復に続いて、利回り格差の拡大と取引に不利な条件が伴って、円安は昨年政府による為替介入となった「警戒が必要なゾーン」に突入しました。

しかしながら今回は、日本政府は介入を明確に脅かしておらず、落ち着いているように見えます。この原因には、おそらく円安進行のスピードが昨年ほど急ではないことが言えるでしょう。ドル円のボラティリティ指数の低下にも反映されているように、為替介入のリスクは今のところ低いようですが、円安が150円に近づくと、この状況が一変する可能性があります。

為替介入については、中国の主要国有銀行は今週、人民元下落を食い止めるべく、ドル買い元売りを行い、市場操作を強化しました。その影響は中国の動向に敏感な豪ドルにも波及し、本日豪ドルは米ドルに対して2022年後半以来の安値を更新しました。