XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

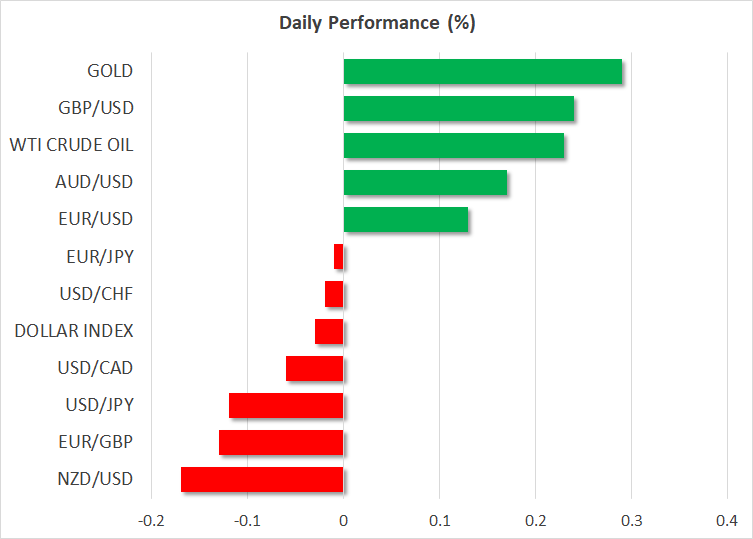

米消費者物価指数の低い伸びにもかかわらず、米ドル高継続

米7月消費者物価指数発表後の市場は、荒い値動きとなりました。米7月消費者物価指数の速報値、及びコア指数はそれぞれ前年比3.2%増、及び4.7%増となり、市場予想を若干下回りました。

低い伸びの背景には、航空機、中古車、及び医療品価格の低下があります。医療ケアを除いたサービス等のスーパーコアのインフレは6.6%増となり、FRBはインフレの沈静化には成功しつつあるものの、まだ目標には到達していません。

株式市場の反応は予想通りでした。米ドルと国債利回りは低下し、株価とゴールドが上昇しました。しかしながら、この流れは一時的に過ぎず、債券市場が元に戻ったため、他の資産も同様に元の動きに戻りました。

米消費者物価指数後の反応が一服後、米国債利回りが上昇し、株価を押し下げ、米ドルを押し上げました。この動きの背景には、債券市場での需要と供給の最近の転換があるようです。米政府の負債増大、及び財務省による国債増発により、パワーバランスが国債利回りに有利な展開となっています。

昨日の米30年債入札では、最高落札利回りが発行日前利回りを上回り、国債利回り上昇の流れを後押ししました。典型的な中立派のサンフランシスコ連銀のダリ―総裁が、利上げ一服と判断するには時期尚早との見方を示し、国債利回り上昇の追い風となりました。ガソリン価格上昇、及びインフレ再燃懸念を背景に、2週間後に控えたジャクソンホール会議では、パウエル議長も同様の見解を示す公算があります。

米ドル上昇、円は日銀の介入水準に突入

海外FX市場では、国債利回り上昇が米ドル高の繋がりました。米7月消費者物価指数が市場予想を下回ったものの、米ドルの終値が対主要通貨で上昇したことは、明るい見通しの兆しになります。

現時点では、米経済が他国よりも良い状況であることは明白です。アトランタ連銀のGDPナウでは、今四半期の経済成長は約4%が示されています。 一方で、ユーロ圏経済指標は景気後退入り間近の状況を浮き彫りにし、中国経済も失速しています。

したがって、経済状況は為替の動きに反映されると考えるのは当然の流れでしょう。特に、国債増発により国債利回りが上昇する中、米ドルが上昇しやすい傾向にあります。

日国債利回りが世界的に最低水準で推移する中、エネルギー価格高騰が原油輸入国の先行き不透明感を強め、円安の一因となるでしょう。昨日のドル/円は、昨年に日銀が介入した水準の144円台越えを達成しました。

現在の所、日銀に動きは見られません。日銀の牽制発言がないことから、介入水準は引き上げられているようです。したがって、投機筋が円安に動く幅が大きくなります。

株価とゴールド下落

国債利回り上昇時は、他の資産の引き下げに繋がり、数学的理論に裏付けられています。簡潔に説明すると、国債利回り上昇は安全資産への資金流入を引き起こし、リスク資産の株式や金利が発生しないゴールドの魅力が低下します。

昨日の株価とゴールドが上昇幅を失い、始値と同水準で引けたこともこの理論を裏付けます。本日は、米7月卸売物価指数、及び米8月ミシガン大消費者景況感指数に市場の注目が集まるでしょう。