XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

中国の輸出入減少

製造業、及び不動産業の成長鈍化という2つの危機により、中国経済減速が一段と進んでいます。中国7月輸出入は予想外の低下が明らかになり、国内外の需要鈍化を浮き彫りにしました。

中国経済への懸念を一段と強めたのは、不動産開発大手のカントリー・ガーデンによるドル建て債2本の利払いの不履行でした。カントリー・ガーデンは、不履行の理由として、利用可能な現金の減少に加えて、販売環境や乗り換え環境の悪化、及び資本規制の影響を表明しました。今回の件により、デフォルト懸念が再燃し、同社の株価は15%値下がりしました。

最近の中国政府は、景気減速に対応する為、数々の景気対策を打ち出しています。しかしながら、景気対策の内容は、実質的な成長に必要なパワーに欠けると市場では判断されています。中国政府が消極的な景気対策に留まっている背景には、特に民間部門での債務増大への懸念があります。

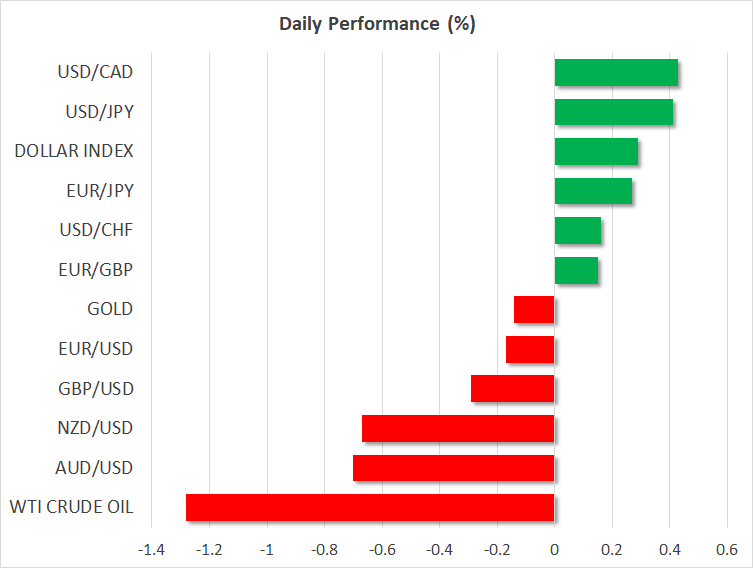

中国関連資産の低下を受けて、本日は原油市場と香港市場が最も大きなダメージを受けました。中国経済の影響を受ける豪ドルとNZドルも下落しました。明日の中国7月消費者物価指数でデフレが明らかになった場合、現在の市場の流れが継続するでしょう。

米ドル上昇、実質賃金の伸び鈍化で円下落

リスク回避の動きにより、本日の米ドルは殆どの主要通貨に対して上昇しました。債券市場もリスクオフの流れとなり、世界の債権の利回りは低下しました。今週のメインイベントは、木曜日の米7月消費者物価指数です。市場を上回る結果が出る可能性があり、市場のボラティリティ上昇の余地があるでしょう。

先月のコモディティ価格は安定して上昇し、経済指標ではインフレ上昇が明らかになっています。クリーブランド連銀のインフレ予測では、消費者物価指数の速報値、及びコア指数が共に予想を大きく上回る見通しを示しています。米財務省による国債の大幅増発に加えて、消費者物価指数が強い結果となった場合、国債利回りは上昇し、米ドル高に繋がるでしょう。

厚生労働省が発表した実質賃金では、減少が明らかになり、円が下落しました。6月の実質賃金は2.3%増となり、2.9%増に上方修正された前月結果を下回りました。

通常、世界の国債利回り、及び株価が下落する際に円は上昇する傾向にあります。したがって、賃金上昇の鈍化は、日銀の金融正常化の障害となりえます。

株式市場でのボラティリティ継続、ゴールドは値下がり

今週月曜日の米株価は回復しました。S&P 500は約1%上昇し、上昇幅は先週金曜日の下落幅を上回りました。本日の米主要株価先物指数は、中国経済への懸念により、再度下落に転じました。

米企業の決算結果が昨年度の結果を約5%下回っていることを考慮しますと、今年の株高は際立っています。通常はバリュエーションを抑制する国債利回り上昇にもかかわらず、バリュエーションが拡大していることが株高の要因でしょう。景気後退懸念の緩和、及び流動性増加により、市場は債券市場、及び企業の決算結果のサインを材料視していないようです。しかしながら、この流れが長く続くかは不透明です。

今週は国債利回り低下よりも米ドル回復が材料視され、ゴールドが下落に転じました。米7月消費者物価指数が強い結果となった場合、ゴールドの売り圧力が一段と加速するでしょう。200日平均線も向かっている1900ドル付近に注目が集まります。