XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

新規受注の改善見通しで米ドル上昇

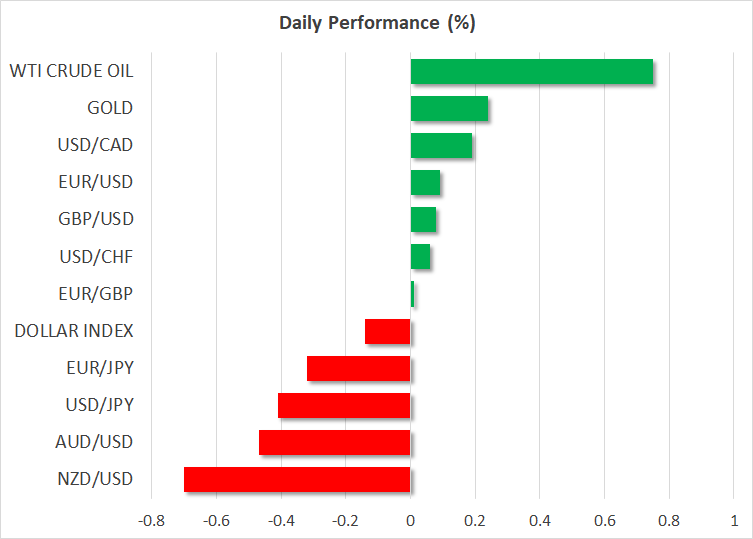

昨日、米ドルは全ての主要通貨に対して上昇したものの、本日は豪ドル、NZドル、及びカナダドル等のリスク通貨に対してのみ上昇し、米ドル高が一服したようです。

昨日に発表された米7月ISM製造業PMIの強い結果が米ドル一段高の要因となった模様です。米7月ISM製造業PMIは、市場予想の46.8を下回ったものの、前回結果の46.0から46.4に上昇しました。サブインデックスの新規受注は、前回結果の45.6から47.3に上昇し、市場予想の44を大きく上回りました。

借り入れコスト上昇のマイナス要因がある中での新規受注の見通し改善は、需要回復見通しに繋がり、増産による経済のソフトランディング予想を後押しすることになります。

米ドルだけでなく、米国債利回りも上昇しました。米10年債利回りは、7月10日以来初めて4.05越えを達成しました。したがって、市場では米金融政策の見通しに変更はなく、利上げサイクル終了に伴い、2024年からの利下げが適切と判断されています。

今週金曜日の米雇用統計の結果次第では、年内1回の追加利上げ、及び翌年の利下げ回数を1回減らす可能性が検討されるかもしれません。本日に発表される米7月ADP全国雇用者数、及び明日に発表される米7月ISM非製造業PMIは、米雇用統計予想の判断材料になります。

ポンド相場は英中銀の政策発表待ち、豪政策金利据え置きで豪ドル安

世界の殆どの主要な中央銀行が利上げを終了、或いは利上げサイクルの終盤に入る中、唯一異なった政策を維持しているのは、明日に政策会合を控えたイングランド銀行です。英6月消費者物価指数が予想を大きく下回る結果となったことを受けて、0.50%の利上げよりも、0.25%の利上げの可能性が有力視されています。しかしながら、次回以降の政策会合での0.6%程の利上げも予想されています。

0.25%の利上げが0.50%の利上げ支持派を落胆させても、イングランド銀行のタカ派寄り発言が追加利上げ予想に繋がり、当面の間、ポンド/ドルの上昇トレンドを継続させるでしょう。

昨日最も下落した通貨は豪ドルでした。オーストラリア準備銀行が政策金利の据え置きを二回連続で決定し、追加利下げが示唆されなかったことが豪ドルの急落に繋がりました。

本日最も下落した通貨はNZドルでした。NZ第2四半期失業率の予想以上の悪化がNZドルを急落させました。

株価下落、原油価格は一段高

昨日、S&P 500、及びナスダック指数の終値は下落しました。月初めのリバランス、或いは米大手企業の決算発表、及び米雇用統計等の重要な経済指標発表を控えた利益確定の動きが下落に繋がった可能性があります。

米企業の好調な決算結果が好感され、先月の米株式市場は上昇して引けました。米経済指標は、インフレが抑制される中での米経済の底堅い動きを浮き彫りにしています。市場では利上げが終了し、利下げへの転換が予想されています。したがって、米雇用統計の強い結果が利下げ観測を後退させない限り、当面の間、米株価上昇は継続するでしょう。

サウジアラビアが9月も減産を継続する見通しにより、原油価格が上昇し、3か月ぶり高値を更新しました。