XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

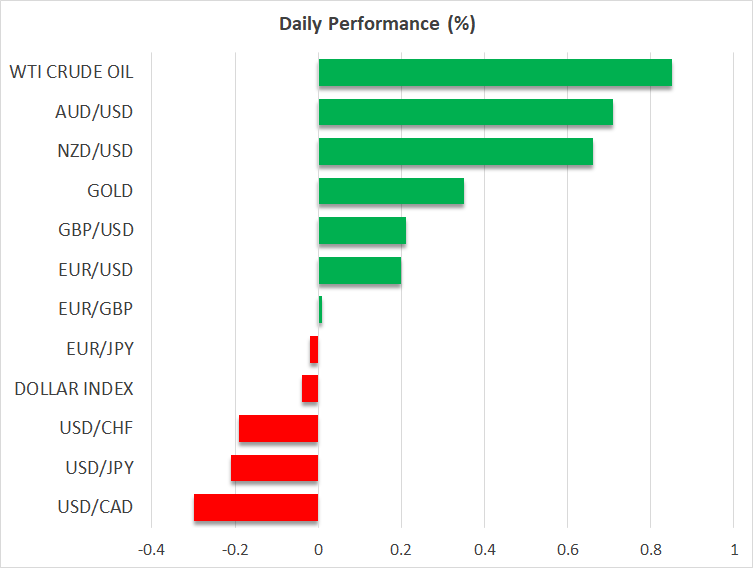

パウエル議長の発言で米ドル安加速

昨日に他の主要通貨に対して下落した米ドルは、本日のアジアセッションでも下げ幅を拡大させました。

記者会見でのパウエル議長がタカ派寄りではなかったことも、米ドル安の流れを加速させました。

市場で広く予想されていましたように、FRBは0.25%の利上げを決定し、政策金利は22年ぶり高水準となりました。声明文の内容は前回のFOMC会合とほぼ同じで、必要に応じての追加利上げの余地が示されました。

記者会見でのパウエル議長は、経済指標を注視しながら、会合毎に判断する姿勢を明らかにしました。したがって、経済指標結果次第では、9月の利上げの可能性もありますが、据え置きの可能性も同様にあります。パウエル議長は年内利下げの予定はないことを明確にした一方で、2024年に利下げ開始の余地があるものの、その時に判断されるとの見解を示しました。

7月のドットプロットでは追加利上げが示されているものの、パウエル議長の発言では追加利上げへの明確な言及はありませんでした。利下げ時期に関しては、前回の見通しの「数年後」から「翌年」に修正された為、翌年の利下げ観測が浮上しました。

ラガルド総裁がタカ派寄り姿勢を維持するかに注目

ECBの政策発表待ちの中、ユーロ/ドルは主要ゾーンの1.1010付近から回復しました。今回の政策会合では0.25%の利上げが広く予想されているものの、先週には複数のECBメンバーが9月利上げの公算は低いとの見方を示しました。今週月曜日に発表されたPMIの脆弱な結果に加えて、ECBメンバーの見解変更は市場予想にも影響を及ぼすでしょう。

市場では年内0.25%の追加利上げが根強く予想されていますが、翌年の利下げ観測浮上により、翌年末の政策金利は現在より0.20%低下した水準が予想されています。

今後の利上げ方針を見極める為、市場はラガルド総裁が記者会見において、利下げ観測を後退させるのか、或いはユーロ圏内の景気減速ではなく、インフレ抑制を重視してタカ派寄り見解を維持するのかに向けられます。

日銀の政策決定に注目

明日には、日銀の政策会合が予定されています。先週、植田総裁が2%の物価上昇が安定的ではないとの見解を改めて示した為、緩和政策の修正観測は後退しています。

日銀が市場をサプライズさせることを考慮しますと、異次元の金融緩和政策の可能性が完全に排除されたわけではありません。今回の政策会合では現行政策が維持されたとしても、インフレ上昇見通しにより、次回の政策会合での金融正常化に向けた動きが強まる可能性もあります。この場合は円高の流れに繋がります。反対に、インフレ上昇は国内需要増加ではく、輸入コスト増加が要因であること考慮して、日銀が現行政策の維持を決定した場合には、円安の流れが継続します。

FOMC政策会合結果を受けて、米株価の終値は強弱混合

昨日の米株式市場は、米利下げ観測にもかかわらず、終値は強弱混合となりました。決算発表期間中の為、市場はより慎重姿勢となった模様です。昨日、時間外に発表されたメタの決算が予想を上回る結果となったことから、本日の市場は、特にナスダック指数が上昇してのオープンとなるでしょう。

複数の大手企業の予想を上回る決算結果、及び翌年の利下げ観測は、当面の間、米株価の上昇要因となる見通しです。