XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米生産者物価指数は6月にほぼ横ばい

・市場はFRBによる利下げの幅を拡大し、米ドル下落

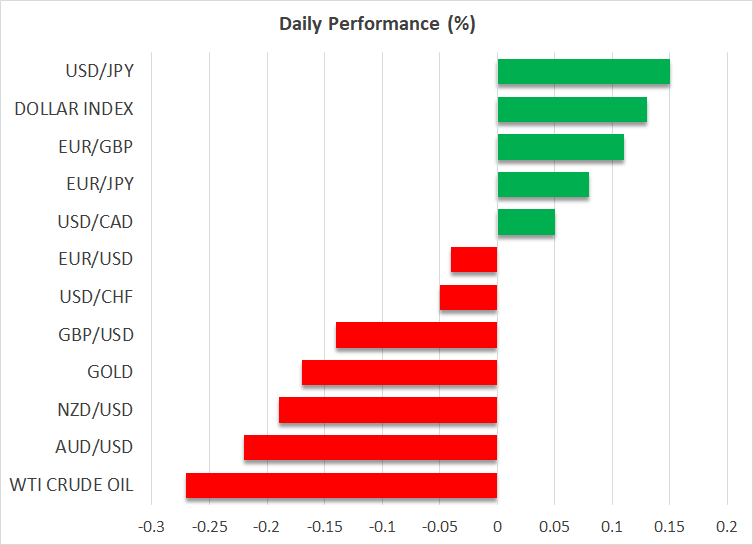

・ユーロとポンドは上昇基調、豪ドルとNZドルも急上昇

・米インフレ減速で米株価上昇、本日から大手銀行による収益シーズン開始

軟調な米PPI指数から米ドルは続落

昨日発表された米経済データによって、FRBによる引き締めサイクルの終焉を市場が再確認したことから、米ドルは他の主要通貨に対して下落を拡大しました。

水曜日の米CPI消費者物価指数に続き、昨日の米PPI指数も、生産者物価が6月にほとんど上昇せず、前年比の総合指数は5月の0.9%から0.1%に低下しました。この指数の停滞は、おそらく原油価格の前年比マイナス低下が大きく貢献していると考えられます。しかし、食料とエネルギー、そして輸送を除いた基調的な生産者物価指数も前年比2.8%から2.6%まで低下しました。

昨日はまた、先週の米失業保険申請件数の発表もあり、予想外に1万2千件減少したことが分かりました。この件数は、米ドルへの一時的な前向き反応を促しましたが、市場がPPI指数を確認すると、その後は米ドルの大幅な売りとなりました。

市場がFRBによる利下げ率を拡大するのに伴い、米国債利回りも低下しました。FRBウォラー理事が、今後のデータが正当化される場合、あと2回の利上げを支持するだろうと述べたにも関わらず、市場はあと1回の0.25%の利上げで十分と確信したようです。現在市場は、7月の利上げを条件として、来年末までに合計1.5%相当の利下げを織り込んでいます。

ユーロとポンドは上昇を再開、豪ドルとNZドルも上昇ラリー

市場によるFRB金利経路の修正とは反対に、利上げ継続が予想されているECBやイングランド銀行の通貨であるユーロやポンドは、米ドルに対して上昇トレンドを再開しました。特に、イングランド銀行は今後1.15%相当の利上げが見込まれているため、FRBの金利経路との乖離が最も顕著です。

しかし昨日最も上昇したのは、リスク連動通貨である豪ドルとNZドルでした。オーストラリア準備銀行はあと1回0.25%の利上げが予想されていますが、ニュージーランド準備銀行は金利据え置きと予想されています。両通貨は、米インフレの冷え込みが株式市場の上昇トレンドを支えていることを受けて、広範なリスク選好の高まりから恩恵を受けているようです。

またオーストラリアでは、アルバニージー首相とチャーマーズ財務相が、新しくブロック副総裁をオーストラリア準備銀行の新総裁に任命しました。ブロック新総裁は、ロウ総裁の9月での任期終了後、今後7年間オーストラリア準備銀行の総裁として舵を取ることになります。

本日の第2四半期収益シーズン開始を前に株価上昇

米株式市場は、昨日上昇を拡大しました。特に、ナスダックが1.58%と最も上昇し、ここ2日間の上昇の背後に、FRBの利下げ観測の高まりがあることが示唆されます。ナスダックは、主に高成長のハイテク企業で構成されており、今後の予想キャッシュフローを割り引くことによって評価されます。したがって、金利低下への期待は、多くの企業が高価すぎると考えられているにも関わらず、結果として現在価値の上昇を意味します。

株価の上昇トレンドは、既に過度に拡大していることから、将来的に後退する可能性はありますが、FRB利下げ観測の高まりから、下落したとしても、広い上昇トレンド内での調整で終わるかもしれません。

また本日から、大手銀行による第2四半期の決算報告が始まります。3月の地方銀行破綻の後、多くの銀行はFRBによる健全性審査に合格しており、市場の銀行セクターへの信頼も徐々に回復しているため、注目となるでしょう。