XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・前回のFRB会合ではメンバーのタカ派姿勢が判明

・ADP雇用統計とISM非製造業景気指数に本日注目

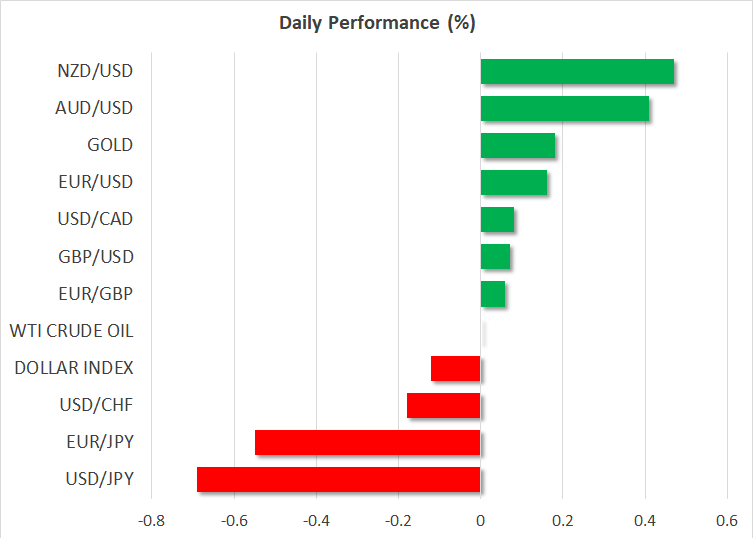

・ドル/円は145円付近を更新後下落

・米株式市場は重要な米経済指標の前に下落基調

本日のADP雇用統計とISM非製造業景気指数に注目

昨日は、先月のFRB会合の議事録が公開となり、その中で一部のメンバーが利上げ推進の意思があったことが明らかになりました。結果として、ほとんど全ての参加者が、金利の据え置きに同意しましたが、全体として引締め継続の必要性があると示唆しています。

この議事録は、予想外の内容とはならなかったことから、市場の反応はありませんでした。米ドルは既に回復しており、タカ派的な議事録によって、米ドル上昇は後押しされ、ほとんどの主要通貨に対して上昇して取引を終えました。

米国債利回りも、この議事録公開に無反応であったことから、FRBの今後の方向性への市場の期待もほとんど影響はありませんでした。市場は引き続き、年内の0.3%相当の利上げを予想しており、来年後半での一連の利下げを織り込んでいます。

低調な米ISM製造業景気指数に続いて、市場は本日のADP雇用統計とISM非製造業景気指数に注目することになるでしょう。ADP雇用統計は6月、民間部門の雇用件数において、5月より減少したと予想されています。しかし、ISM非製造業景気指数は、50.3から51.0に上昇し、非製造業雇用指数は49.2から49.9に上昇すると予想されています。

とはいっても、非製造業物価指数は、56.2から53.3まで低下すると予想されており、軟調な製造業景気指数から、雇用指数の下振れの可能性も否定できません。

したがって、予想以上のインフレ低下と労働市場の軟化は、FRB利下げ観測を高め、米ドル軟化となる可能性があります。反対に、データがインフレ加速と堅調な労働市場を示唆する場合は、米ドル上昇となる可能性があります。

日本政府による介入への警戒から円安は一服

本日米ドルは、日本円に対して再び圧力を受けており、ドル/円は昨日の利益を清算して、下落しています。タカ派のFRBとハト派の日銀といった政策乖離は、ドル/円上昇を支えるため、この動きは日銀による引き締めへの懸念からのリスク回避ではないでしょう。実際には、金利上昇が世界的な景気後退を導く可能性があるとの懸念から、2022年に株価指数が下落した時でさえ、この政策乖離から、ドル/円の上昇トレンドは維持されました。

おそらく、現在の円高は、1ドル145円を突破すると日銀の介入を招くとの警戒感による利益確定の動きかもしれません。日本政府は、円安の水準ではなく、そのペースを監視していることを明確にしているため、円安ペースが緩やかである限り、介入は一時的に回避される可能性があります。日銀が引き締めへのスタンスを明確にしないうちは、市場の円売りが再開するかもしれません。

米株式市場は下落も上昇トレンド維持

米株式市場は昨日赤字で取引を終え、ナスダックは6月16日の高値を突破することができませんでした。先物市場は本日の始値の低下を示していますが、この下落は、株価上昇トレンドの終焉を示唆してはいないようです。本日の米経済指標が軟調となる場合は、市場のハイテク株への再投資を後押しするのに十分となる可能性があります。

ほとんどの高成長企業は、今後の予想キャッシュフローを割り引くことによって評価されているため、来年の利下げ観測の中、成長が加速するにつれ、株式市場の損失は抑制される可能性があります。

米中の緊張関係が悪化する場合、センチメントに重荷となりえますが、株式市場は今のところパニックには陥っていないようです。