XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・PCEインフレ減速の中、大手ハイテク銘柄上昇が米株式市場を牽引

・米経済成長への期待からFRB利上げ観測高まる、アジア市場もムード改善

・今週の米ISM製造業PMI指数と雇用統計を控え米ドルは安値から反発

軟調な米コアPCE指数で景気後退への懸念緩和

FRBによる更なる利上げと不透明な経済見通しへの懸念にもかかわらず、米株式市場は上半期に堅調に上昇し、引き続きその上昇を拡大しています。S&P500は2019年以来最高のスタートを切り、ナスダック総合指数も過去40年で最高の上半期を記録しました。特にハイテク銘柄の多いナスダック100は、現在の経済環境において、この上半期に約5兆ドルもの価値まで成長し、史上最高の上げ幅を記録しました。

借入コストの上昇とインフレの粘着性にもかかわらず、米経済が第1四半期に成長を示したことで、米株式市場のムードは向上しました。バリュー株や小型株の暗い見通しを払拭とはなりませんでしたが、特にAIを取り巻く活気から、大手ハイテク銘柄への期待を後押しするものとなりました。

FRBのインフレ指標の目安であるコアPCE価格指数は、5月に4.6%まで減速し、消費の低下とともに、ソフトランディング達成可能への期待が高まっています。

アジア株式市場でさえ、日経225は本日、1990年3月以来の高値を更新し、中国の優良株も1%上昇で7月の最初の取引日を取引を終えるなど、前向きムードに後押しされました。アジア市場は、中国人民銀行が景気回復の鈍化を支えるために「正確かつ強力な」政策を約束したことや、日銀の四半期短観調査よる国内企業の楽観的な見方にも支えられたようです。

利回りの上昇に関係なくハイテク株上昇

しかし、米先物は明日の独立記念日の休日を前に、静かなセッションが予想されるため、勢いを失ったようです。ただ、金曜日に6月の米給与レポートが予定されており、この下落も限定的となるでしょう。株式市場にとって、今後のリスクは、FRB引締めサイクルの終焉とインフレが2%の目標に向かって減速しているとの兆候となるでしょう。

FRBパウエル議長は先週、労働市場が逼迫している中、インフレが着実に低下しているにもかかわらず、今後の利上げへの可能性を明確にしました。また、驚くことに、軟調なPCEインフレデータの発表後、米国債利回りは上昇し続け、FRBによる利上げ観測はわずかに後退しただけでした。

ハイテク株にとっては、今後の見通しが全てのようで、景気後退リスクが後退し続ける限り、より高い利回りはもはや抑止力とはならないようです。テスラが、第2四半期に記録的な販売数を発表したこともこの見解を裏付けています。

一方で、アップルがヴィジョンプロの生産見通しを大幅に縮小したことから、先週の金曜日、株式時価総額が3兆ドルに達した初めての企業となった後、株価が修正されるリスクが伝えられました。

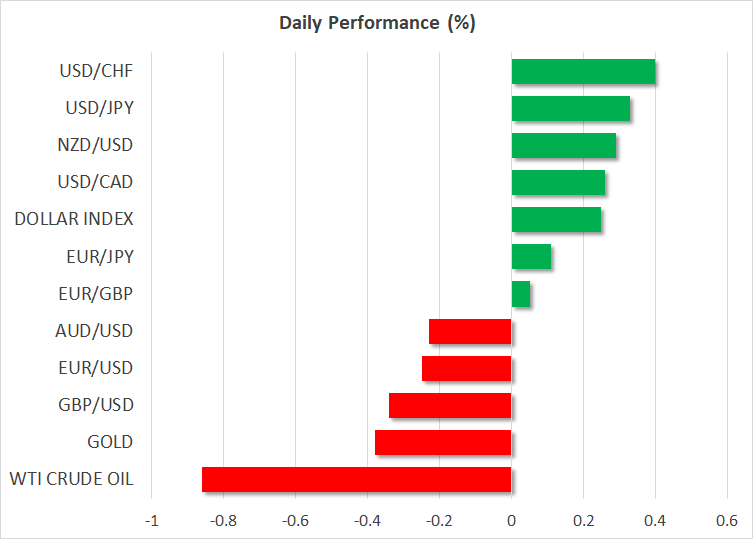

米ドル復活、本日の米ISM製造業 PMIに注目、日本円は横ばい

為替市場では、米ドルが金曜日の軟調なデータを受けて、一時的な売りに出された後、本日回復しています。本日の米ISM製造業PMIの発表が軟調な場合、景気後退懸念が復活する可能性があります。今週は、水曜日に前回のFRB会合議事録公開も注目されることになるでしょう。

ユーロ圏の製造業PMIが下方修正されたことで、本日ユーロも下落基調です。イギリスのPMIはわずかに上昇修正されましたが、ポンドも苦戦しているようです。

日本円は米ドルに対しては下落しましたが、他の主要通貨に対しては堅調に推移しています。今週の米経済データが予想外に上昇する場合、円が再び売り圧力を受ける可能性があり、日本政府による介入のリスクが高まります。

一方、明日のオーストラリア準備銀行の会合にて、利上げについて市場とエコノミストで意見が分かれる中、オーストラリア・ドルは本日、小幅下落しています。市場は豪中銀は利上げをしないと見ており、利上げとなる場合は豪ドル上昇となる可能性があります。