XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

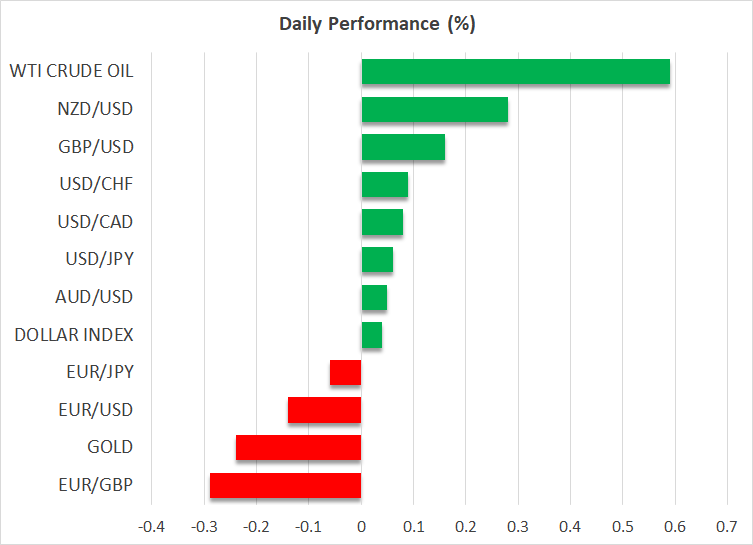

・堅調な米GDP数値から米ドル上昇、本日さらに米経済指標発表

・円安で日本政府は為替介入を警告、市場は日銀の政策修正示唆には無反応か

・本日ユーロ圏のインフレデータ発表、ゴールド小幅下落、株価上昇

FRB利上げ観測高まり、米ドル上昇

最近の米経済指標の堅調さを受けて、リスク資産の高騰と、安全資産の後退から、世界市場は前向きなムードで第2四半期を終える予定です。

アメリカでは、昨日第1四半期のGDP確報値が大幅に上方修正され、景気後退への懸念が緩和しています。輸出と個人消費が強くプラスに寄与したことで、米経済は今年の初め、年率2%のぺースで拡大し、当初予想されていた1.3%を大幅に上回りました。

週次の米失業保険申請件数の減少が労働市場の緩和に貢献しているとともに、FRBによる来月の利上げ観測は高まりました。市場は現在85%の確率で来月の利上げを予想しており、本日のコアPCE価格指数と来週の雇用統計がこの観測を後押しすると見られています。

米ドルは、今四半期をわずかな上昇で締めくくる予定です。米経済が他国よりも回復力の兆しを示した結果、米国債利回りは上昇しました。しかし、ヨーロッパの中銀によるタカ派姿勢と安全通貨である米ドルへの需要低下から相殺され、米ドルは今四半期のわずかな上昇となりました。

円安は政府の為替介入圏内に突入

本日のドル/円は、1ドル145円まで下落したことから、鈴木財務相が「急速で一方的な」動きとして為替介入への警告を再度行いました。1ドル145円は、昨年政府が為替介入を行った圏内となります。

今週のドル/円オプションの予想変動率は急騰しており、市場はすでに、この夏の為替介入や日銀の政策修正など、急激な円の動きに対しての保護策を開始しています。しかし、この再評価はデリバティブ市場のみに見られ、日本の債券や円にはあまり動きが見られません。

本日発表の東京都の消費者物価指数は予想をわずかに下回りましたが、総合インフレとコアインフレともに3%を上回りました。日銀の植田総裁は今週、今後の方針について明確にはしませんでしたが、インフレ率が予測期間にわたって2%以上を維持すると「合理的に確信する」場合、イールドカーブ・コントロール政策緩和の可能性があることを示唆しました。

確かに、ここまでが植田総裁が今後の政策修正を示唆できる限界でしょう。これ以上言及すると、日銀のイールドカーブ・コントロールの上限が即座に揺るがされ、それは避けたいところです。このため、イールドカーブ・コントロールの修正について、日銀からの事前の警告は期待せず、修正があるとすれば、意表を突いた「サプライズ」となるでしょう。この日銀による修正が7月の会合となるかは、来週月曜日に発表される日銀短観が手掛かりとなるでしょう。

株価上昇、ゴールド小幅下落、ユーロ圏のインフレ指数本日発表

今四半期の株式市場は、S&P500が7%上昇、ナスダックは11%以上上昇と勢いよく前進しています。世界的な利回りの急騰にもかかわらず株価が上昇したことから、「すべての朗報はいいニュース」となったようです。今年後半に、流動性フローの低下からファンダメンタルズが再運用する可能性があるため、この勢いが維持できるかが今後の課題となるでしょう。

反対に、ゴールドにとってこの四半期は打撃となりました。株価上昇と景気後退懸念の緩和の中、安全資産への需要は大きな打撃を受けており、実質利回りの急騰もゴールドには恩恵とはなりませんでした。

最後に、本日はユーロ圏のCPI指数と米コアPCE物価指数の発表を控え、市場の注目となるでしょう。