XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・本日発表の米CPI指数に注目、明日のFRB政策金利決定にも影響か

・米ドル下落、好調な英経済指標からポンド続伸、株価は上昇

・中国人民銀行利下げ、原油の需要懸念で原油価格下落

本日発表の米CPI指数に注目

本日世界市場は、5月の米CPI指数発表に固唾をのむことになるでしょう。予測では、ヘッドラインとコアCPI指数は前年比で減速すると見られています。この低下は、主にエネルギー価格の下落とベース効果が表れているためで、昨年急騰したCPI指数の一部が過去12か月の計算から除外されていることにもよります。

市場価格は現在、20%の確率でFRBが明日利上げを行うと予想しており、CPI指数低下の場合、利上げ観測は後退し、または指数上昇の場合、FRBの決定は五分五分で利上げと一時停止となるでしょう。

CPI指数が予想以上に減速する場合は、米ドルにとって打撃となるかもしれません。しかし、金利低下への期待から恩恵を受ける株式やゴールドなどの資産には良いニュースとなります。予想以上の加速の場合は、市場に逆効果をもたらし、株式とゴールドに打撃となる代わりに米ドルが上昇する可能性があります。

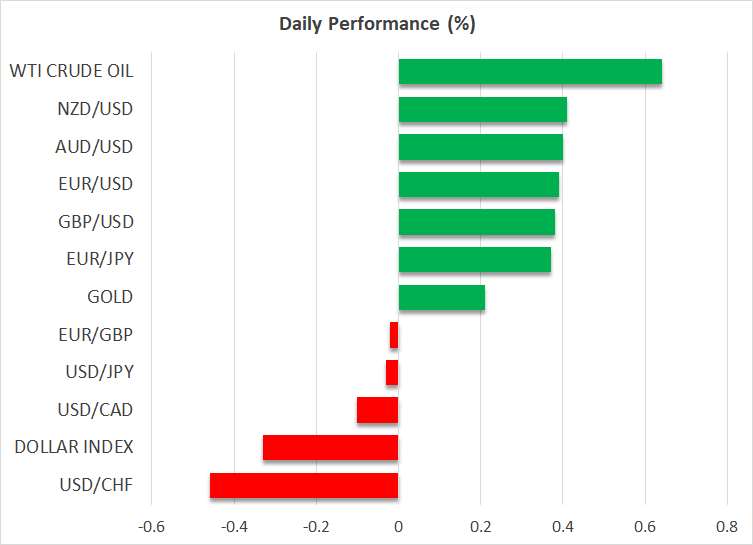

米ドル下落、ポンド続伸、株価上昇

今週の米ドルは、チャート上の狭い時間枠に限って言うと、特に不安定でした。このボラティリティの一部は、今週の各国の中銀による政策金利決定などを控えてのヘッジ活動やポジション調整を反映しているのかもしれません。

一方、株式市場の前向きなムードとイギリスの好調な経済指標を追い風に、イングランド銀行は利上げ継続以外に選択肢がなくなり、ポンドが今年一番上昇しています。本日発表された英経済データから、英労働市場の活況と賃金圧力の強化が明らかになり、リスク選好の恩恵とともにポンドは続伸しています。

株式指数は、本日の米CPI指数が予想以上に軟調であることを前提に取引されています。ナスダックは昨日、さらに1.5%上昇し、本日もこの上昇を抑える要因がないことから、続伸すると見られています。しかし、昨日ボラティリティ指数が上昇し、警戒感が高まりつつあることを示唆しています。

今年のハイテク銘柄急騰の背景には、世界の中銀による利上げの一時停止観測の高まりと、世界的な流動性の注入、そしてAIを取り巻く熱狂などが挙げられます。問題は、利益の停滞とバリュエーションの伸び悩み、そして米財務省による緊急な現金水準補充への対応の中、流動性の流れがマイナスに転じる可能性があることです。

中国人民銀行利下げ、原油価格下落

昨日、米財務省は2度にわたり国債入札を実施しましたが、需要の増加とはならなかったことから、すでに流動性の流出が始まっていることを示唆しています。また、この流動性を吸収すべく、財務省が銀行の準備金に下方圧力をかけている可能性もあります。財務省は本日、30年債の入札を行う予定で、これも結果が思わしくない場合、リスク資産への投資は勢いを失うかもしれません。

アメリカにて流動性が引き締まる中、中国では緩和傾向にあります。中国人民銀行は、減速する経済活性化のため、レポ金利を以前の2.0%から1.9%に引き下げました。この措置は幾分穏やかで、中国政府は景気刺激策で経済を氾濫させるのではなく、状況を安定させようとしていることを示唆しています。

最後に原油市場は、サウジアラビアによる減産と米政府による戦略的な原油備蓄補充にも関わらず、原油価格は昨日下落しました。中国経済を巡る需要懸念や、進行中の米イラン交渉が実現する場合の原油市場の大量供給から与えられるリスクによって、原油の強気要因に影を落とす可能性があります。