XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・債務上限交渉はデフォルト回避合意で進展

・米住宅市場の経済指標は回復を示唆

・米ドル上昇も本格的な反転は時期尚早

・米株式市場、原油価格およびゴールドは市場の安堵感反映

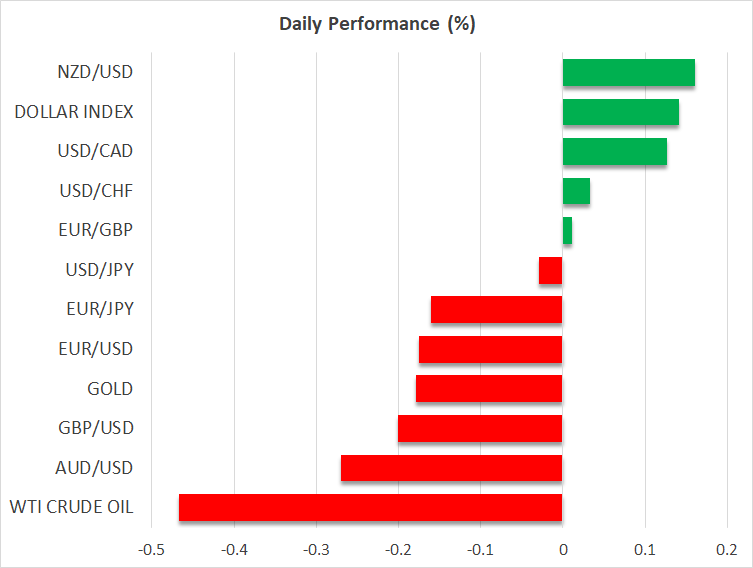

堅調な米経済指標と債務上限交渉の合意への期待から米ドル上昇

米ドルは昨日、他の主要通貨に対して強弱まちまちで取引されました。特に、株価上昇からサポートを受けたであろうリスク連動通貨に対して、主に下落しました。本日の米ドルは、ほぼ全ての主要通貨に対して上昇しています。

ドル買いにつながったのは、債務上限を巡る交渉の進展に市場の安堵感が広まったからでしょう。報道によると、バイデン大統領とマッカーシー下院議長の両氏が、致命的なデフォルトを回避することに同意したようです。

バイデン大統領は、合意への意欲を明確にし、交渉においてデフォルトは選択肢にないことを強調しました。大統領はまた、毎年恒例のG7サミットへの参加で訪れている日本への滞在を短縮して、日曜日にはアメリカに戻ってくる予定です。

ドル高は継続する可能性も反転へはまだ時期尚早

火曜日に発表された好調な米小売売上高に続いて、住宅市場もわずかながら回復、または安定していることが昨日の経済指標で示唆されました。このため、6月でのFRB利上げ観測が高まり、利下げ率が低下しています。FF金利先物によると、現在6月での利上げの可能性は20%ですが、年内の利下げ率は0.5%として織り込まれています。先週まで、利下げ率は0.75%以上と見られていました。

これらの観測から、米ドルはしばらくサポートされ続けるでしょう。しかし、本格的な強気への反転となるには、まだ時期尚早です。歴史的には、債務上限への合意はデフォルト直前になると思われ、6月1日の期限までは、さらに予想外の展開となる可能性があります。

その上、市場は利下げ観測を諦めた訳ではないようで、3回目の0.25%の利下げは、12月から1月に延期と予想しているようです。一方で、ECBとイングランド銀行は、あと2回の0.25%の利上げを実施すると見られているため、現在のドル高は、広範囲の下方トレンド内での修正的なリバウンドか、調整期間のスタート地点であると言えるでしょう。

市場の安堵感から米株価上昇

米株式市場もまた、債務上限交渉の進展と堅調な米住宅市場指数が追い風となり、3つの主要指数全てでそれぞれ1%以上上昇しました。景気後退への懸念の緩和を示す経済データやニュースにより、市場は株式を購入しているようですが、また利下げ観測の高まりでも買い市場となるようです。

差し迫った景気後退への懸念が高まりつつも、利下げ観測から、投資家が株式を購入する場合は、高成長のハイテク企業を積極的に購入するようです。これらの企業は通常、今後四半期および数年の予想されるキャッシュフローを割り引くことから評価されます。したがって、将来の金利低下への期待は、現在価値の上昇をもたらすだけでなく、借入コストの低下への期待につながります。

市場での安堵感は、原油価格にも反映され、WTI原油先物価格は昨日、3%近く上昇しました。ゴールドは続落しましたが、現在主要なサポートゾーンである1,975ドル辺りで取引されています。リスク連動通貨も昨日は堅調に推移しましたが、本日のオーストラリアの予想を下回る低調な雇用統計から、オーストラリア準備銀行が今後利上げを見送りすると市場は確信したため、豪ドルは本日下落しました。