XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

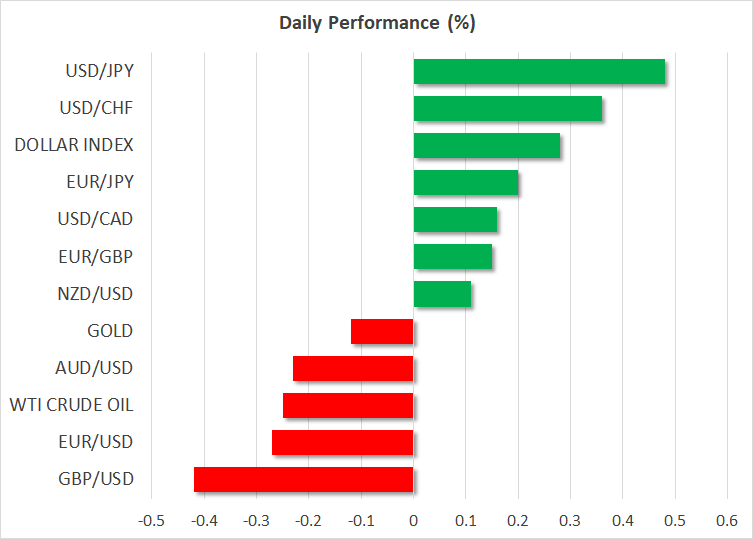

・堅調な米経済指標とFRBメンバーのタカ派発言で米ドル上昇、ゴールドと円は下落

・株価は強弱混合、ハイテク銘柄の回復が株式市場を支える

・債務上限問題は未だ合意なし、日本のGDPは予想以上に上昇

堅調な米経済指標で米利下げ観測後退

今週市場は、FRBの金利経路を再修正しており、6月での利上げの可能性が高まる中、一方で年内の利下げ観測が後退しています。

昨日発表された堅調な米小売売上高や鉱工業生産、また住宅建設業のセンチメントが向上したことから、6月でのFRB利上げ観測が再浮上しています。FRBメンバーらも、利下げについて議論をするのは時期尚早であるとの共通のメッセージを発信しています。

クリーブランド連銀メスター総裁は、FRBがまだ十分に制限金利に達していないとし、来月の利上げへの支持を明確にしました。メスター総裁はタカ派で知られていますが、来月の会合では投票権がないため、市場は総裁の意見を額面通りには受けなかったようです。

米ドル上昇、ゴールド下落、株価は強弱まちまち

FRB利上げ再浮上への憶測は、米国債利回りを押し上げ、金利差を通じて米ドル上昇となりました。現在、6月会合での利上げは20%ほどの確率と見られており、これが50%に近づく場合、米ドルがこの上昇を維持し続ける可能性があるでしょう。

米ドルと米利回りが上昇する中、ゴールドが打撃を受けて、1オンス2,000ドルを下回りました。利回りの上昇で債券のリターンが高くなるのに対し、ゴールドは利息が付かないため、利回りに比べるとその魅力は低下します。

来月の利上げの可能性が高まり、利下げ観測が後退する場合、ゴールドの調整は続く余地があります。しかし、FRBの緩和サイクルが単に延期される場合は、ゴールドは巨額の損失とはならないでしょう。それは、中国を先頭とする世界の中央銀行によるゴールドの保有率増加から、ゴールドの需要が枯渇する可能性は低いからです。

株式市場では、ここのところ「クオリティーへの逃避」が見られます。投資家は不安定な経済環境の下、安全資産と見なされる大手のハイテク銘柄への投資にシフトしています。しかし、少数のハイテク大手が実質的に株式市場全体を支えているため、過度に評価されたバリュエーションへの警告に再度注意が促されています。

日本の予想以上GDP増も円安

一方日本では、第1四半期の経済活動が予想を大幅に上回り、年率で1.6%拡大しました。それにも関わらず、本日円安となった背景には、米利回り上昇の一方で、日本の利回りが本日、政府による大幅な債券の入札によって押し下げられていることから、金利差が生じたためでしょう。

しかし、この好調なGDP数値とともに、特に金曜日に発表されるCPI数値でインフレ加速が示される場合、日銀は早ければ、この夏にも引締め対策へ次のステップを踏み出すとの憶測につながるでしょう。

政治の分野では、米議会での債務上限問題に関して、マッカーシー下院議長が、「双方の歩み寄りにはまだ道のりがある」としつつも「今週の合意は可能」と述べました。

市場は6月のデフォルトリスクに注目していますが、財務省による債券発行で市場が氾濫し、株式市場などからの流動性流出の可能性があるため、本当のリスクは合意後に何が起きるかでしょう。