XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米新規失業保険申請件数は1年半ぶりに高水準

・米ドルは安全資産として再浮上もトレンド反転は時期尚早

・英中銀0.25%利上げ発表、インフレとGDP予測を上方修正も

・ダウ・ジョーンズとS&P500は下落、ナスダックは上昇

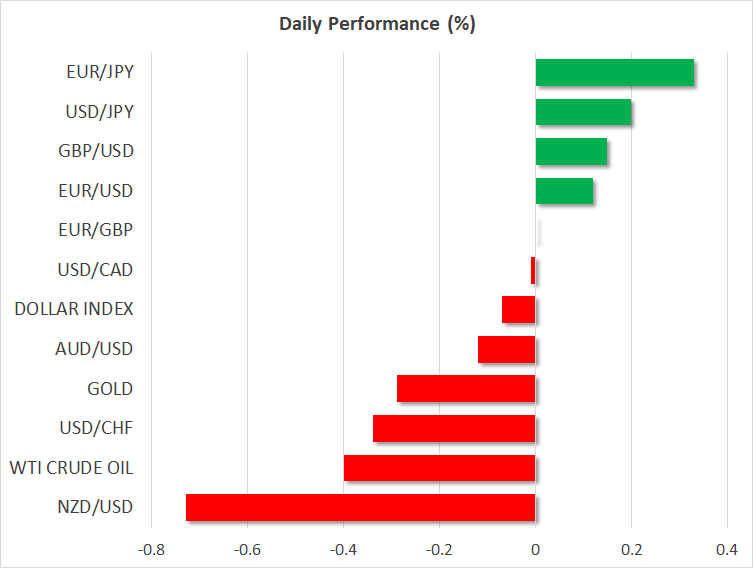

米ドルは安全資産として再浮上

昨日米ドルは、米経済指標による景気後退への懸念とFRB利下げ観測の高まりにも関わらず、他の主要通貨に対して上昇しました。

先週の米新規失業保険申請件数は、1年半ぶりの高水準となり、労働市場における勢いの失速への懸念となりましたが、4月の雇用統計は依然として健全であることを示唆しています。生産者物価の減速は、今後数か月での消費者物価の減速となる可能性があるため、市場は年内のFRBによる利下げを確信し、昨日0.85%相当の利下げを織り込みました。本日は、0.75%相当の利下げと下方修正されています。

このように利下げ観測が高まる中、米ドルが上昇している原因として、特に債務上限の引き上げを巡って議会での膠着状態で懸念が広がり、安全を求める投資家にとって、米ドルはすでに低下しているため、投資先として魅力となった可能性があります。つまり、米ドルは現在の状況においてのみ安全資産として再浮上しているようです。しかし、米国債利回りが圧迫され、ECBとイングランド銀行が利上げを継続するのに反して、FRBは年内に0.75%ほどの利下げが見込まれているため、米ドルのトレンド反転にはまだ時期尚早でしょう。そのため、さらなる米ドル回復は、より広い範囲での下降トレンドの修正といえるでしょう。

しかし、FRBが次回6月会合で、予想外に利上げを実施するか、9月以降も金利を据え置く場合、米ドルの強気反転となる可能性があります。この場合、市場は金利経路を上方修正せざるを得なくなり、米国債利回りが刺激されて米ドルの後押しとなるでしょう。

英中銀はインフレ抑制のため現状の政策姿勢の維持強調

昨日イングランド銀行は、大方の予想通り0.25%の利上げを決定しました。政策決定に伴うフォワード・ガイダンスでは、インフレの加速が見られる場合、さらなる引き締めを行うことを示唆するなど、ほぼ変更は見られませんでした。しかし、イングランド銀行は、イギリスの景気後退への懸念を払しょくし、最新インフレ予測とGDP予測に注目が集まりました。

ベイリー総裁は、「インフレ率が2%の目標に戻るためには、現在の政策姿勢を維持することが必須である」と述べました。これにより、市場はイングランド銀行による年末までの0.40%相当の利上げを織り込みました。ポンドは、この利上げ決定関連から上昇を維持することはできませんでしたが、イングランド銀行とFRBとの政策乖離から、ポンドは依然として、米ドルに対して上昇する可能性があります。

ダウ・ジョーンズとS&P500は下落もナスダックは上昇

昨日のリスク回避モードは、米株式市場にも反映され、ダウ・ジョーンズとS&P500は赤字で取引を終えました。しかし、ハイテク銘柄の多いナスダックは、0.18%上昇でセッションを終了しました。これにより、四半期および数年先の金利低下が現在価値を押し上げるとの期待から、高成長を狙う投資家は株式市場に留まる用意があるという見方が強まりました。

景気後退への懸念とともに、特に世界第2の経済大国である中国が経済再開後の勢いを失いつつあると示唆する経済指標も、株式市場にとってはマイナス材料です。しかし、流動性と今年後半での大幅な利下げへの期待が、株式市場の救済措置として機能しているようです。市場は、FRBが示唆するように利下げが実施され、景気後退が回避されると確信しているようです。この市場の期待に反して、FRBが夏以降も利下げを実施しない場合、米ドルと同様に、米株価についても、トレンドの反転となる可能性があります。