XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• 米CPI指数は2年ぶりの低水準でFRBにより利下げ観測高まる

• 米国債利回りは低下も米ドルは限定的な下落から回復へ

• 本日英中銀は政策金利発表にて利上げ予想

米CPI指数でFRBの利上げ一時停止に現実味

アメリカのインフレは4月に加速したとの憶測にも関わらず、昨日の米消費者物価指数では、物価安定の回復において、FRBが引き続き進展していることを示唆しました。米CPI指数は、前年同月比で予想の5.0%を下回り、4.9%の上昇となりました。コアCPI指数もやや鈍化し、予想通りの5.5%となりました。

インフレが予想を上回って加速するとの憶測もありましたが、総合CPI指数が2021年4月以来の低水準となった事実は、FRBだけでなく、抑制気味のリスクセンチメントにとっても朗報となりました。

FRBは先週の政策会合にて、今後の利上げの一時停止を示唆しました。しかし、今後のデータによって、引き続き労働市場と価格圧力が十分に冷え切っていないことを示す場合、次回6月会合での最後の利上げの可能性も否定できません。

とはいっても、昨日の軟調なCPI指数発表後、6月会合での利上げ一時停止はほぼ確実となり、7月以降の利下げ観測は高まりました。現在、9月までの0.25%の利下げが、ほぼ完全に織り込まれているため、米国債利回りは新たな圧力に晒されました。

米10年債利回りは3.4%まで戻りつつあり、2年債利回りは4.0%を再び下回っています。

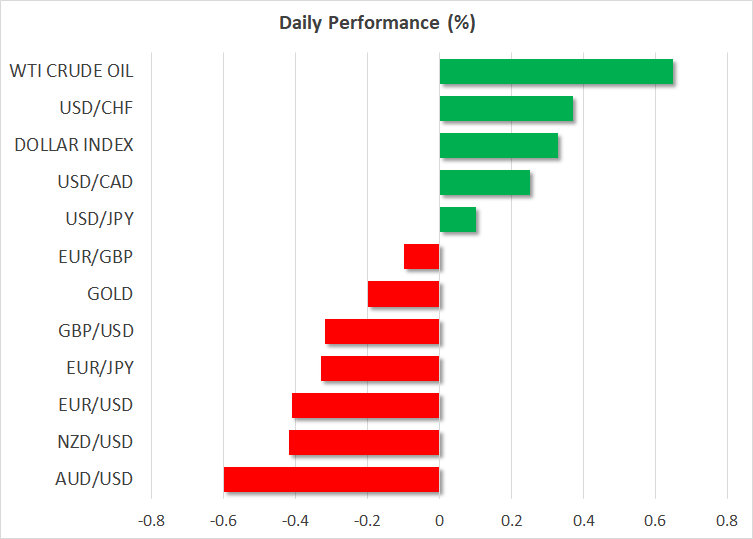

米ドルは予想外の上昇もユーロと豪ドルは下落

米ドルは、CPI指数発表直後に下落した後、本日は国債利回りとは別に、昨日の損失を取りも戻すべく回復しているようです。ユーロが3週間ぶりの安値に下落したことから、ドル指数は早い段階セッションで1週間ぶりの高値を更新しました。ECBのタカ派姿勢も、ドイツからの低調な経済指標から新たなる景気後退への懸念が浮上したため、ユーロのサポートとはなっていないようです。

ECBは、今後も一連の利上げを実施するとのメッセージを繰り返していますが、ドイツ経済に回復力が見られないことは、市場の不安材料となっています。中国の低調な景気回復も欧州の輸出業者にとっては懸念を悪化させる要因となっています。

本日発表された中国の4月の消費者物価の上昇は予想を下回り、生産者物価もマイナス圏まで低下しました。この中国のCPI指数の結果と火曜日に発表された軟調な中国の貿易数字により、パンデミック後の中国の成長見通しについて懸念が広がっています。

このため、豪ドルは本日大きく下落し、約0.6730ドルまで急落しました。

英中銀による本日の政策金利発表を前にポンド下落

一方イギリスのインフレは依然として2桁に留まっており、イングランド銀行は本日12回連続で利上げを実施すると予想されているため、ポンドの下落は限定的のようです。しかし、今後数か月でイギリスのインフレ率が急速に低下すると見られているため、市場予想よりも今後利上げ幅が小さくなる可能性のリスクを含んでいます。

イングランド銀行は本日政策発表を控えており、ベイリー総裁は記者会見を行う予定です。

FRBウォラー理事は、本日金融政策に関する講演を予定しているため、こちらも市場の注目となるでしょう。

米CPI指数は米株式市場には朗報も株価上昇は限定的

米株式市場は昨日、ナスダック総合指数は1.0%上昇で市場を牽引し、ダウ・ジョーンズの0.1%の下落にも関わらず、大方上昇して取引を終えました。ハイテク銘柄の多いナスダックは、アルファベットの株価上昇から大きな後押しを受けました。アルファベットは、AI事業の詳細とグーグルサービスにどのようにAIを統合していくかを発表し、株価が上昇しました。

本日の欧州指数に続いて、Eミニ先物も上昇しています。米議会での債務上限の引き上げに関する膠着状態が市場の懸念材料となっている中、欧州の好調な決算報告から、市場のセンチメントは向上しているようです。

この米議会の動向への懸念が、株価上昇の抑制となった可能性があります。総合CPI指数の結果は、住居費の上昇緩和など、多くの明るい兆しが見られたことから、株式市場にとってはもっと前向きな反応が予想されました。

銀行セクターへの長引く懸念も投資家のためらいとなっているのかもしれません。本日、ディズニーがディズニープラス部門で前四半期に4百万の加入者減少を発表したことから、株価が下落したことも米株価下落の要因となっている可能性があります。