XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

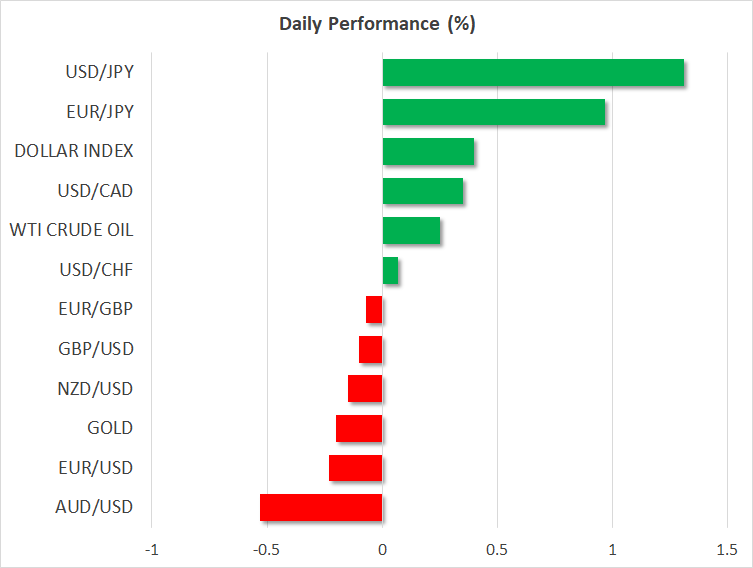

• 日銀は長期的見直し示唆で短期的な政策修正に期待外れ

• 円安と堅調な米コアPCEから米ドル上昇

• 景気後退への懸念の中、好調な決算報告で米株価上昇

日銀植田新総裁は超緩和政策を維持

日銀植田新総裁による初の政策決定があり、現状の金融政策をほとんど変更せず現状維持を発表しました。この決定および多角的レビューの導入は、大方予想されていたものでした。

過去の緩和政策を包括的に見直すことへの意思は示唆されましたが、多角的レビューの期間は、市場の予想よりも長い一年半と設定されました。市場は、この長期的なレビューに対して、早急の政策修正への可能性は低く、重要な詳細を無視しているものと解釈したようです。

先任の黒田前総裁による金利政策におけるフォワード・ガイダンスは高く評価されていました。しかし、「短期および長期の政策金利が現在またはそれより低い水準に留まると予想している」との言及が声明から取り除かれました。さらに日銀は、今年と来年のインフレ予測を上方修正し、コアCPI指数は今後2年間で2.0%前後で推移し、2025年には低下すると予想しています。このため、今後のさらなる上方修正はインフレの粘着性を示すことになるでしょう。

植田総裁は記者会見にて、2%の持続達成目標の見通しについて楽観的な見方をしており、イールドカーブ・コントロール政策の終焉が近づいていることに疑いの余地はないことを明確にしました。

しかしながら、市場は超緩和政策に対する早急な離脱への期待を織り込んでいたため、政策決定後は円安となっています。米ドルは135円を超えて7週間ぶりの高値を更新し、ユーロは8年以上ぶりの高値である149円50銭まで上昇しました。

インフレ懸念が低調な米GDPより材料視され米ドル上昇

昨日は米GDP速報値が発表され、スタグフレーションへの警笛となりました。米経済は、今年3か月で減速し、予想の2.0%を下回り、年率わずか1.1%の拡大を示しました。

しかし、GDP物価指数が予想以上に上昇したことから、米ドルは急上昇しました。特にコア個人消費支出価格は第1四半期に予想の4.7%を上回り4.9%と跳ね上がりました。

米コア価格指数は、本日発表が予定されており、インフレ低下から3月はそれほど上昇していない可能性があります。第1四半期の成長の主な原因は、消費であったため、個人消費データにも注目が集まるでしょう。

FRBは、基調的なインフレへの懸念が続く場合、来週の会合での利上げに続いて、今後も利上げを行う可能性があります。債券市場は、米失業保険申請件数の発表もあった昨日から大きな変化は見られません。しかし米国債利回りは、本日低下しており、昨日の上昇から反転しています。

米ドルは本日も続伸し、1.10ドルを下回った強気のユーロにさえ圧力をかけています。

来週は、ECBも政策決定を控えており、それまでに発表されるユーロ圏の経済データも焦点となるでしょう。第1四半期のフランスとドイツのGDP速報値が期待外れだったことから、来週の政策会合での0.5%の利上げ観測はやや後退しています。ドイツは、本日CPI消費者物価指数も発表となります。

ハイテク銘柄は回復したものの、アマゾンの決算結果で上昇勢い失速

本日の株式市場では、米主要株価先物指数は昨日の大幅な上昇後、下落に転じました。今週の大手IT企業の好調な決算結果が追い風となり、S&P 500は2.0%、ナスダック指数は2.4%値上がりしました。

今週水曜日に米IT大手メタは予想を上回る決算結果を発表し、翌日の株価を約14%押し上げました。しかしながら、昨日の時間外で米IT大手アマゾンが今後の見通し悪化に懸念を明らかにしたことを受けて、本日の米株式市場は下落に転じました。アマゾンのCFOは、脆弱な経済が第二四半期での同社クラウド事業成長に影響を及ぼす見通しに警戒感を示しました。

しかしながら、市場全体では景気後退への深刻な懸念は見られず、今期の決算結果が最高値更新に繋がらなくても、少なくとも株価は底堅く推移する模様です。