XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• 大手ハイテクの決算報告と米経済指標を前に市場は様子見か

• 米国債利回り低下、米ドル下落、米政府による債務上限引き上げに焦点

• 植田新総裁が将来の政策引締め示唆で円相場やや安定

株式市場は様子見モード

米株式市場は昨日、不安材料が重くのしかかる不確実性の中で緊張したセッションで取引を終え、本日も下落しています。米ドルも最安値を更新して下落基調です。米PMI指数は好調であったにも関わらず、市場は景気後退の可能性についてはあまり楽観視していないようです。この市場の不安心理の原因は、おそらくファースト・リパブリック銀行が予想よりも大きな預金の流失を記録したことによるものかもしれません。

銀行危機での貸し手となった大手銀行は、余波による打撃を受けずに済んだかもしれませんが、小規模な地方銀行が被った損害の全容は、決算報告により鮮明となっています。これは、他の銀行が破綻の危機にあるというのではなく、波及効果により、信用状況は今後数か月にわたって引き締まり続けると市場が再認識させられたと言えます。

債務上限を巡っての米国議会の膠着状態は新たな不安材料に

今週の低調な市場では、銀行トラブルとは別に、粘着性のあるインフレと金融政策見通しへの影響、そして中国の経済回復の強さなど、既存の懸念材料も再浮上しています。

ホワイトハウスと共和党支配の下院が、借入限度額の引き上げを巡って対立が予想されていることも懸念材料となり得ます。共和党のマッカーシー下院議長は今週、債務上限を1兆5000億ドル引き上げ、連邦政府の支出を4兆5000億ドル削減する法案を提出しました。

民主党が過半数を占める上院では、この法案を拒否すると見られ、予想よりも低い税収から、政府は6月には現金を使い果たす可能性があり、支払い不履行の懸念が高まっています。

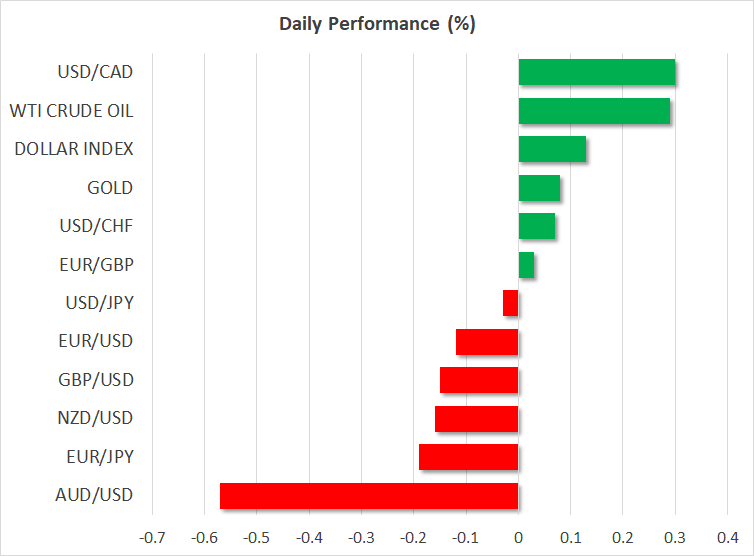

米ドルは安値から上昇、ユーロ下落基調、日本円は横ばい

FF金利先物は、12月までの利下げ観測をやや高く織り込んで、市場不安に対応しました。しかし、来週のFRBの会合では0.25%の利上げはほぼ確実視されています。不安材料が重くのしかかる中、債券市場は安全性を求め、利回りを押し下げました。

10年債利回りは10日ぶりの低水準となる3.4430%を更新し、2年債利回りも低下しました。堅調な米GDPとPCEインフレデータにより、米ドルはサポートを見つけたようです。本日発表される4月の米消費者信頼感指数にも注目が集まります。

一方ユーロは、昨日の急騰後、1.10ドル台を維持しています。しかし、来週のECB会合前にメンバーからは政策方針について異なる意見が発表される可能性が高く、上昇を支えるのは困難となるかもしれません。ECBのシュナーベル専務理事らはタカ派発言を維持するでしょうが、フランス中銀のビルロワ・ド・ガロー総裁らは引締めサイクルの終焉が間近であると見ています。

本日の日本円は横ばいで、先週の金曜日以来134ドル付近で推移しています。日銀植田新総裁は、本日の就任会見にて、超緩和政策の必要性を強調しました。しかし、賃金の伸びとインフレが予想以上に加速する場合、金利引き上げも検討することを示唆しました。

植田新総裁は、前任者と異なり、金融政策の引き締めへの議論に躊躇することはないようで、この姿勢がユーロとポンドに対して下落した円の損失を本日取り戻すのに一躍買っているようです。

株式市場は大手ハイテク社の決算報告前に様子見

米株式市場では、Eミニ先物が欧州とアジアのトレンドに続いて赤字で取引を開始しました。S&P500とダウ・ジョーンズは昨日小幅高で取引を終えましたが、ナスダックは今週の大手ハイテク社の決算報告を前に、一部ハイテク株に圧力がかかり0.3%下落しました。マイクロソフトとアルファベットは、ビザとゼネラル・エレクトリックとともに本日後半に決算報告を予定しています。

これまで決算報告をした企業の大多数は収益予想を上回っていますが、多くの株式、特にハイテク株は今年既に大幅上昇しているため、今年度のガイダンスがポジティブか、ネガティブになるかに多くの投資家が注目することになるでしょう。