XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• 米小売売上高は予想以上の低下もFRBはタカ派姿勢を崩さず

• 米ドルは堅調に推移、株価は堅調な銀行の決算報告から上昇

• 経済指標と決算報告の中で市場は全体として安定

軟調な米経済指標で景気後退へ警戒感

先週の金曜日、米小売売上高が発表され、世界最大の経済における消費者需要の低下が指摘されました。これを受けて、景気後退への懸念が高まっています。3月の総合小売売上高は主にガソリン価格と自動車販売の下落から、2月と比べて予想より1.0%も減少しました。しかし、ボラティリティの変動の要素がない価格を含むコア売上高でさえ、3月は減少を示しました。

米製造業生産も3月に縮小を示し、経済成長の鈍化へのさらなる警告となりました。しかしながら、この両指数の前月の数値は上方修正されているため、FRBメンバーへの警笛とはならなかったようです。

おそらく先月は、銀行を巡る危機から、消費者が慎重になった可能性があります。しかし、銀行セクターだけでなく、消費者間でも落ち着きが回復していると全ての兆候は示唆しています。ミシガン大学による消費者心理指数は、4月の速報値で上昇し、消費者の1年先のインフレ期待も3.6%から4.6%に跳ね上がりました。

景気後退リスクもFRBはタカ派維持

ここ最近の低調な経済指標が続いたのち、消費者心理の向上は予想外の結果となり、FRBにデータへの注意を払う必要があることを再確認させました。FRBのウォーラー理事は、先週の金曜日、FRBはインフレ率を目標に戻すことにあまり進展がないことを認めた上で、「金利政策をさらに引き締める必要がある」と述べました。

アトランタ連銀のボスティック総裁は、やや穏便なトーンで、最後の0.25%の追加利上げを示唆しました。しかし、ウォーラー理事が金利政策の引き締めが「かなりの期間で市場予想よりも長い間続く」と述べたことから、市場を落ち着かせることはできなかったようです。

市場は、FRBの次回の5月会合において、80%以上の確率で0.25%の利上げを織り込んでいます。また、ウォーラー理事の発言後、利下げへの期待が約0.2%低下し、市場も現実を受け入れ始めたようです。

テクノ株の決算報告への期待から景気後退リスクも株価上昇

一方で米株式市場は金曜日、S&P500がわずか0.2%下落して取引を終えたものの、それほど打撃をうけていないようです。実際、米先物は本日、上昇から取引を開始し、欧州の株式指数も堅調な上昇から取引をスタートしました。金曜日には、シティグループとJPモルガン、そしてウェルズファーゴといった銀行大手の決算報告があり、予想を上回る収益結果となりました。ただ、小規模な地方銀行は、PNCファイナンシャルが2023年の期待外れのガイダンスを発行するなど、それほど力強いスタートを切ることができませんでした。

明日は、バンクオブアメリカとゴールドマンサックスの決算報告が控えていますが、今週は明日のネットフリックスと水曜日のテスラの決算報告などのテクノ株が脚光を浴びることになるでしょう。

米経済が減速に向かう中、米株式市場のいくつかのバリュエーションは説明しがたい状況です。市場は、金融環境が今年後半に緩和することを見込んで資産を投入しているようですが、もしFRBが2024年まで金利を高く据え置く場合、何が起こるかリスクが高まります。

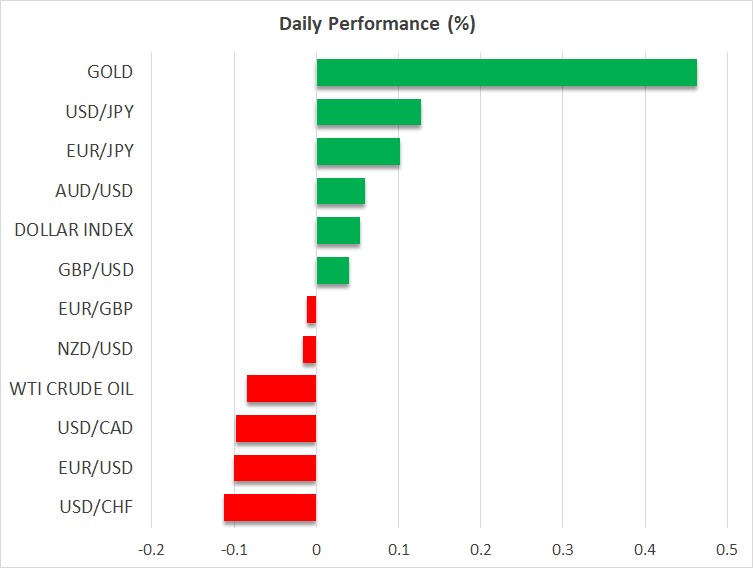

米ドルは米国債利回りの上昇に追随、ゴールドは反発

FRBによるタカ派発言から、先週の金曜日、米ドルは他の主要通貨に対して0.5%ほど上昇し、本日も続伸しています。米10年債利回りは2週間ぶりに高水準に上昇しており、イギリスやカナダといった他国からのインフレデータが次々と発表される中、米ドルは引き続きサポートされる可能性があります。

ポンドはここ数日、対米ドルで1.25ドルから1.24ドルへと下落基調です。CPI指数の発表とは別に、ポンドの上昇は明日の英雇用統計と金曜日の英PMI速報値での上昇に期待されます。

ユーロは現在対米ドルで重要となる1.10ドル以下まで下落しているため、金曜日に発表のユーロ圏のPMI数値も注目されるでしょう。

ドル高はゴールドに打撃となりましたが、ゴールドは一時的に1オンス2,000ドル以下となった後に本日復活しています。米国債利回りが先週金曜日の高値近くで維持されているにも関わらず、経済見通しに関する不確実性は、ゴールドには支えとなるでしょう。