XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米3月CPI総合指数は1%低下もコア指数は上昇

・市場はFRBによる0.25%の利上げを予想も年内の利下げ観測も維持

・FRBによる前回会合の議事録公開で利上げ停止検討も明らかに

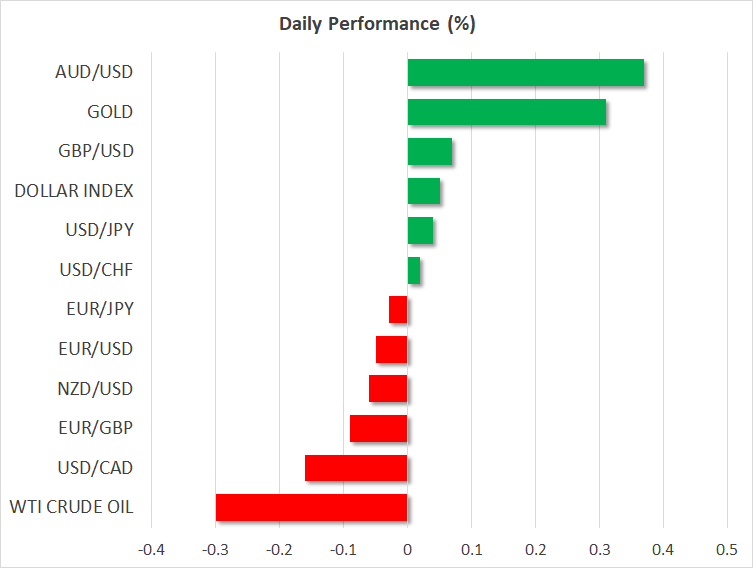

市場はFRBによる年内の利下げ観測維持で米ドル下落

昨日、3月の米CPI消費者物価指数が発表され、総合インフレ率が予想以上に減速しました。また、FRBの前回の会合での議事録も公開され、FRBの中には、2行の銀行崩壊を受けて利上げ停止を検討するメンバーがいたことも示されました。このため、米ドルは他の主要通貨に対して下落を拡大しました。

総合CPI指数は、前年比で6.0%から5.0%と2021年5月以来の低水準まで減速しました。しかしコア指数は、2020年12月以来初めて、総合指数を上回ったため、総合指数の価格圧力の鈍化が、エネルギー費などの不安定な項目に起因しているという見方を裏付けました。

このためか、市場は70%の確率でFRBの次回会合での利上げを織り込んでいるようです。しかし、総合インフレ指数が1%も減速したこととFRB議事録がハト派的な内容であったことを鑑みると、年末までの0.5%以上の利下げへの期待が膨らむことになりました。

一方で、ECBは年内に利下げせずに0.75%相当の利上げを続けると予想されており、ユーロ・ドルは引き続き上昇すると見られています。中には、ユーロが米ドルに対して、1.1035を超えて、2022年3月31日に更新した1.1175の高値まで上昇すると見る強気筋もいるかもしれません。

FRB会合議事録が銀行危機への懸念を示し米株式市場は赤字で終了

この米CPI指数の結果とFRB議事録の内容にも関わらず、米株式市場は昨日、主要3指数全て、赤字で取引を終えました。

米CPI指数の発表直後、S&P500は急騰しましたが、主要なレジスタンスゾーンである4150の領域に入ると後退し、その後のFRB議事録公開を受けて続落しました。議事録では、FRBメンバーによる銀行の混乱に対する懸念が明らかとなり、今年後半の穏やかな景気後退の証拠から金利低下の見通しを維持することができなかったようです。それを念頭に、市場は明日の主要銀行による決算を皮切りとする第1四半期の収益シーズンを迎えることになります。

一方ゴールドは、昨日のドル安だけでなく、米国債利回りの後退や米国経済への懸念からも恩恵を受け、引き続き安全な避難場所として続伸しました。ゴールドは、4月5日の高値である2,033ドルに近づき、2020年8月7日に更新された記録的な高値である2,075ドル付近まで上昇する可能性があります。

カナダ銀行は金利据え置きも声明はタカ派姿勢

昨日はまた、カナダ銀行による政策発表があり、大方の予想通り2会合連続で金利据え置きを決定しました。しかし声明において、必要に応じて利上げをする準備ができていると述べたため、今年後半に利下げを期待する声には不満足の結果となったようです。

カナダ銀行のマックレム総裁は、会合後の記者会見において、「今年後半に織り込まれている暗黙の利下げは最も可能性の高いシナリオとは思えない」と明確にしました。しかしながら、この発言を受けても、市場は0.25%の利下げを依然として織り込んでいます。これは、カナダドルが米ドルに対してしばらく上昇する可能性があるか、またはECBのように利上げが予想されるユーロに対しては下落する可能性があることを意味します。このため、ユーロ/カナダドルの上昇トレンドは近いうちに再開することになるでしょう。