XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

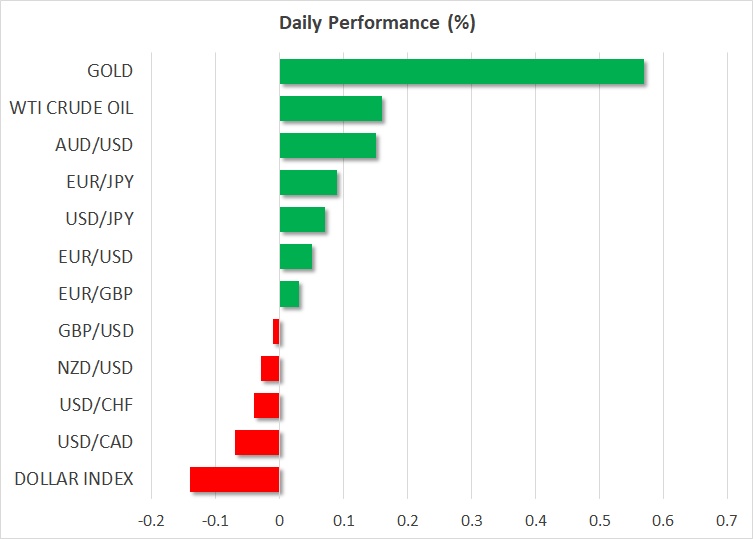

・本日の米CPI指数発表を前に市場は様子見で米ドル下落

・米株式市場は米CPI指数と大手銀行の決算報告を前に強弱混合で取引

・ドル安を背景にゴールドは2000ドル以上まで上昇

・カナダ銀行本日政策発表

本日の米CPI指数とFRB議事録の発表に注目

昨日米ドルは、ほぼ全ての主要通貨に対して下落し、本日も下落基調です。

ドル安への明確な指標がないため、本日の3月米CPI消費者物価指数に先立って、市場はロングポジションに入ることに消極的なのかもしれません。CPI指数は、総合で前年比6.0%から5.2%に低下すると予想されていますが、コア指数は前年比5.5%から5.6%に上昇すると見られています。総合インフレ指数の低下は、前年比で推移する原油などのボラティリティの高い品目による価格下落が原因であることが示唆されています。

堅調な米雇用統計に続いて、基調的な価格圧力がわずかでも加わると、FRBによる次回会合での0.25%の利上げに信ぴょう性が増すことになるでしょう。しかし、年末までの利下げに関する憶測を払しょくするには十分とは言えないかもしれません。FF金利先物によると、市場は現在、12月までに0.5%以上の利下げを織り込んでいます。

本日は、FRBの前回会合での議事録も公表されるため、市場はFRBの将来の方向性についての手がかりを探ることになるでしょう。しかしながら、ここのところ、市場はFRBの方向転換への兆しに反するデータや見解を軽視し、自分たちの見解を再確認することを重視しているようです。このため、議事録が年内の利下げを示唆しない内容だったとしても、市場は耳を傾けないかもしれません。したがって、米ドルはいくらか上昇するかもしれませんが、見事な復活の兆しになる可能性は低いと言えます。

反対にCPIコア指数が予想を下回り、議事録が年末までの利下げを示唆する場合、米ドルは特にユーロに対して続落する可能性があります。ECBは連続3四半期近く利上げを継続すると予想されており、FRBとECBの政策の乖離がユーロ/ドルを押し上げ、2月2日に更新した1.1035の高値まで上昇するかもしれません。

米株式市場は米CPI指数と大手銀行の決算報告待ち

一方、昨日の米株式市場は強弱混合で取引され、第1四半期の決算報告への期待の中、米CPI指数がどれほどFRBの将来の政策に影響を及ぼすかに警戒しているようです。今週金曜日には、シティグループ、JPモルガン、ウェルズファーゴといった大手3銀行が決算報告を予定しており、市場は銀行危機の影響がどれほど深刻であるのかを品定めすることになるでしょう。

全体として、S&P500の総利益は前年比で5.2%減少することが予想されており、四半期初めの1.4%の成長から下方修正されると見られています。これは、決算報告が予想を下回る場合、上振れリスクを示唆します。特に本日のインフレデータが、予想よりも減速し続ける場合は、S&P500は主要なレジスタンスゾーンである4150を超えて週を終える可能性があります。

米国債利回りは若干上昇したにも関わらず、ゴールドはドル安の恩恵を受けて2000ドルを超えました。台湾周辺での中国軍の軍事演習から生じる地政学的な懸念と相まって、FRBの方向転換を示唆するデータは、ゴールドの上昇を押し上げ、2022年3月に更新された2070ドル付近、または2020年8月7日に更新された2075ドル辺りまで上昇する可能性があります。

カナダは金利据え置き予想もカナダドル上昇となるか

本日はまた、カナダ銀行による政策発表も控えており、注目を集めるでしょう。カナダ銀行による利下げの可能性はわずか5%に低下しており、現在95%が2会合連続の金利据え置きを予想しています。

この場合、市場はカナダ銀行による声明と更新される経済予測を材料視して、今後の方向性を予測することになるでしょう。市場は現在、年末までに0.25%の利下げを織り込んでいますが、最新のデータはこの見解を正当化していません。そのため、カナダ銀行は市場の期待に反する可能性があるため、カナダドルにとってはプラスになるかもしれません。しかしながら、結局のところ、市場がカナダ銀行の見解を完全に信じるかどうか、または12月までの利下げを織り込み続けるかどうかで、カナダドルの強さを維持するかが決まることになるでしょう。