XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米非農業部門雇用者数の結果後も、米利上げ観測継続

先週金曜日の米雇用統計の堅調な結果は、米労働市場の底堅い動きを浮き彫りにし、ISM景気指数での脆弱な結果を背景に高まっていた景気後退懸念を緩和させました。米3月非農業部門雇用者数は23.6万人増となり、市場予想を僅かに下回りました。一方で、失業率は3.5%まで予想外に改善しました。平均時給は前月比では変化がなかったものの、前年同月比では緩やかに鈍化しました。

2か月連続の雇用者数鈍化後、労働市場の若干の冷え込みは明白です。しかしながら、5月の米利上げ方針を変更させるには不十分でしょう。米雇用統計発表後、翌月の0.25%利上げの可能性は上昇したものの、市場での利上げ観測は3分の2に留まっています。したがって、今週水曜日に発表される米3月消費者物価指数に大きな注目が集まるでしょう。

米3月消費者物価指数は、大幅な低下が予想されています。しかしながら、前年同月比での大幅な低下予想の背景には、前年のエネルギー価格高騰があります。そのため、FRBは前年同月比結果よりも、サービスセクターでの結果を重視する公算が大きいでしょう。したがって、米消費者物価指数の予想を下回る結果が翌月の利上げ方針変更に繋がる可能性も低いでしょう。

米企業の決算シーズン控え、株式市場は静かなスタート

重要な課題は、5月の利上げ後にFRBが利上げ停止に踏み切るか、及び米景気後退の可能性になるでしょう。

金融不安に関しては、危機緩和を示すデータも発表されています。3月末での米国の銀行への入金が増加し、先週でのFRBからの緊急貸付枠も若干減少しています。一方で、今後の見通しを示すISM景気指数での雇用と新規受注の鈍化は懸念材料です。

当面の間、株式市場には先行き不透明感が残るでしょう。今週金曜日には、米大手銀行の決算結果と共に決算シーズンが始まり、短期的には株式市場の関心は、第一四半期の決算シーズンに向けられます。

現在までの所、年内利下げ観測には変更はありません。銀行の混乱による債券への影響が継続する中、予想外に好調な決算結果が株価を高騰させる可能性もあります。先週金曜日の米株価先物指数には大きな動きはなく、本日は先週の終値付近でスタートする見通しです。

しかしながら、イースター休暇により、本日も欧州の殆どの市場が休場の為、流動性の低下が継続します。

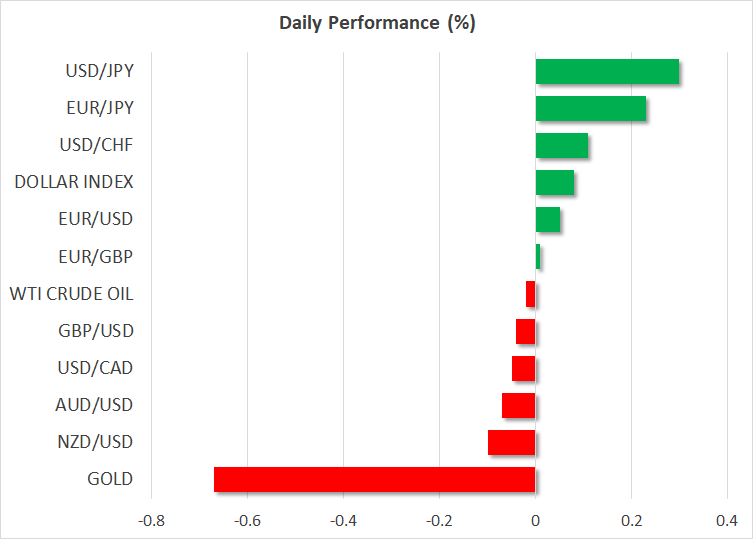

米雇用統計後の米ドル高の流れ失速、ゴールド下落

通貨市場では、米雇用統計の堅調な結果により、先週の米ドルは前半の下落から回復し、上昇して引けました。しかしながら、今週の米ドルは、円とユーロを含み対主要通貨で若干下落して推移しています。

円相場は今後の金融政策を見極める為、GMT10:15からの日銀の植田新総裁の会見に注目するでしょう。今週水曜日のFOMC議事録発表を控え、明日には多数のFRBメンバーの発言が予定されています。

カナダドルは先週の高値から下落後、今週も下落基調が継続しています。今週水曜日のカナダ中央銀行の政策会合では、今回も政策金利の据置が予想されている為、カナダドル上昇には繋がらないでしょう。しかしながら、最近の経済指標の比較的好調な結果を鑑みますと、タカ派的見解の余地もあります。

先週に1年ぶり高値2,031.89ドルを達成したゴールドは、方向性を欠く米ドルの動きにもかからず、上昇勢いを維持できず、2000ドルを試す展開となっています。台湾を取り巻く地政学リスク上昇を考慮すると、本日のゴールド下落はサプライズです。台湾周辺での3日間の中国軍事演習は、西側諸国への対抗措置と見なされる可能性があります。しかしながら、中国と台湾、及び中国と米国の緊迫化と市場では見なされず、ゴールド上昇には繋がらなかったようです。