XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

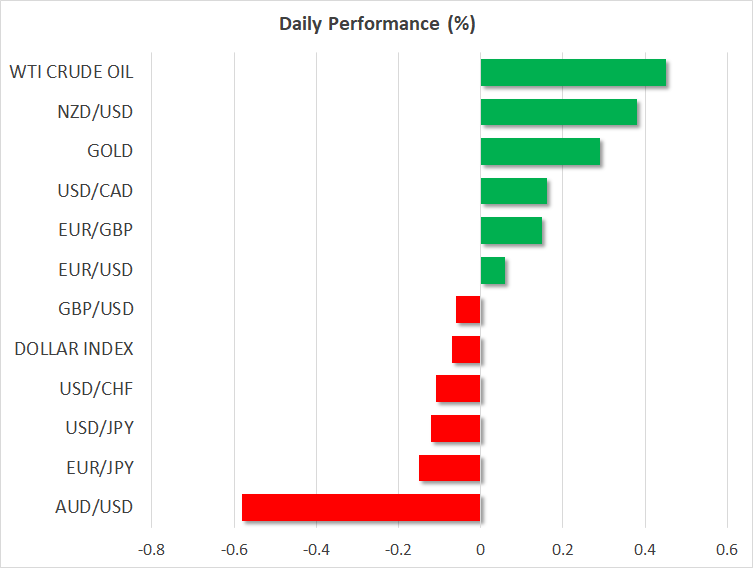

・米求人件数減少で米ドルは2021年5月以来の安値

・景気後退への懸念から米株式市場も下落

・FRB利下げ観測が高まりゴールドは2,000ドルを超えて急騰

・NZ中銀は0.5%の利上げ決定でNZドル上昇

FRB利下げ観測が高まる中、米ドル続落

昨日米ドルは、ほとんどの主要通貨に対して下落して損失を拡大しました。市場は現在、FRBが次回会合で0.25%の利上げを行うかについて決めかねているようです。

先週末のOPECの減産計画により、原油価格は高騰したため、市場は消極的に0.25%の利上げを設定しましたが、低調な米経済指標の発表が続き、利上げ予測に疑問を投げかけているようです。

米ISM製造業PMIが製造業の縮小を示した後、昨日、米国労働省により、2月の求人件数が2021年5月以来初めて1,000万件を下回ったと報告がありました。銀行破綻により銀行システムが懸念される中、経済の冷え込みを示唆するデータの発表は、FRBによる大幅な利上げが、深刻な景気後退をもたらすことへの危惧となりました。こういった懸念から、現在市場は5月の次回会合で、金利据え置きと利上げで意見が分かれており、一連の利下げ観測で金利は年末までに4.2%となると予想しているようです。

また本日は、3月の米ISM非製造業PMIの発表が注目されるでしょう。予想は小幅下落ですが、指数は拡大を意味する50を上回っています。とはいえ、サービス部門が米国のGDPの80%を占めることを鑑みると、予想を下回る指数はさらなる米ドル下落になる可能性があります。

米株式市場は下落、ゴールドは2,000を超えて急騰

一方、米株式市場は昨日、全ての指数でそれぞれ0.5%以上下落しました。FRBの方向転換への期待が高まるにつれ、株価は上昇するため、この展開は予想外と言えます。これは、景気後退への懸念が、金利の低下とバリュエーションの改善への期待を上回ったためといえるでしょう。また、JPモルガンのCEOが、銀行セクターの安定性への懸念を表し、「銀行危機が依然として進行中で、何年にもわたって影響が出るだろう」と述べたことも背景にあるのかもしれません。

しかし、全体としては、株式市場は昨日の下落にも関わらず、引き続き底堅いようです。ナスダックはキーゾーンである12,900を上回っており、S&P500も重要なエリアである4,150辺りに留まっています。市場はここのところ、予測に反するデータではなく、予測を再確認するようなデータに耳を貸す傾向があるため、FRBの方向転換を示唆するような指標が発表となる場合、これらのゾーンを突破して上昇するかもしれません。もしこの突破が今週起こらなくても、次の機会は、来週発表の米CPI消費者物価指数がインフレの鈍化を示す時となる可能性があります。

米ドル安から最も恩恵を受けたのはゴールドでした。軟調な求人件数の発表直後、ゴールドは急騰し、2,000ドルを突破しました。市場はFRBの年内利下げ観測を頑なに支持しており、ゴールドに対する抵抗が低下する見通しは上向きになるでしょう。次なる注意点は、3月8日に更新した2,070ドル、または、2020年8月7日に更新された過去最高値の2,075ドルとなるでしょう。

NZ中銀は予想以上の0.5%の利上げ発表でNZドル上昇

本日、米ドルは豪ドルに対しては上昇していますが、特にNZドルに対しては下落しています。これは、ニュージーランド準備銀行が本日、大方の予想の0.25%ではなく、0.5%の利上げを発表したため、NZドルが急騰しているためです。その上、NZ中銀は金利政策は収縮しているものの、インフレ抑制に向けて利上げは継続すると述べました。

昨日、オーストラリア準備銀行が金利据え置きを発表したことから、この2中銀の政策上の差がさらに拡大しています。豪ドルとNZドルの通貨ペアのリスク・センチメントが相殺されるため、この中銀の差により、NZドルは豪ドルに対して、しばらくの間上昇し続ける可能性があります。