XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米ドルは本日の米雇用統計の発表に注目

・日銀政策維持で円安、ゴールド復活なるか

・銀行株下落から米株価は急落

本日発表の米雇用統計に注目

今週は、金利と株式の混乱を筆頭に、金融市場にとっては波乱の一週間となったようです。 FRBパウエル議長は議会証言にて、インフレ抑制のために最終レートが以前の設定よりも高くなることを示唆しました。このタカ派発言を受けて、市場はボラティリティの変動を引き起こしました。

市場は現在、FRBによる次回会合での利上げをほぼ50%の確率で0.25%か0.5%と予想しています。本日発表の米雇用統計が予想以上に堅調な場合、この利上げ観測もさらに高くなる可能性があります。

企業調査によると、雇用の再加速が見られ、失業保険の申請は歴史的に低いため、民間のADPレポートは予想を上回りました。このため、米労働市場は、依然として好調の兆しを見せ、本日の非農業部門雇用者数は1月の記録的な51万7千件から、2月は20万件ほどになると予想されています。

非農業部門雇用者数が前回ほど堅調である場合も、基本的にその後は軟調となるのが一般的で、市場の失望感のリスクが伴います。特に前回は、温暖な気候と季節調整が大きな影響を与えました。

そのため、今回のレポートには、何らかの見返りがあるかもしれません。失望感は米ドル下落につながりますが、全体として好調な雇用市場から、下落傾向がトレンドになる可能性は低いでしょう。

日銀黒田総裁最後の政策発表も現状維持で円安へ

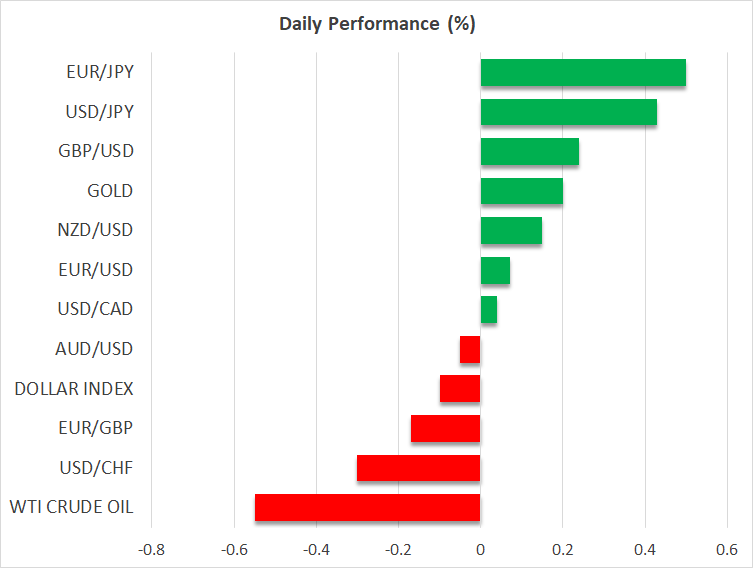

本日、日銀は黒田総裁による最後の政策発表で、現状維持と締めくくりました。この決定は、利回り上限の引き上げを期待していた一部の投資家を失望させ、円安となりました。この決定の背景には、最近支給されたエネルギー補助金により、東京のインフレ率が大幅に低下してるため、インフレ圧力は持続しないと判断したことにあるようです。

しかし、円安にはまだ回復の道が残ります。労働組合と大企業の賃金交渉の場である春闘の速報結果は、5%を超える賃上げを示唆しており、これは日銀の目標を上回っています。そのため、早ければ来月の会合にて、新総裁となる植田氏による金融引き締めへの舞台が整うことになります。

コモディティでは、ゴールド価格が昨日反発しました。株式市場の不安定さが、債券やゴールドといった安全資産への流入を引き起こし、ゴールドは約1%上昇しました。

銀行株下落で米株式市場も下落

一方で、株式市場は昨日、パニック売りの兆しが垣間見られました。金融システムの健全性への懸念が浮上したことで、銀行株の下落となり、S&P500は1.85%下落しました。

この銀行株売りの原因は、SVBファイナンシャルグループで、ベンチャーキャピタルの顧客を中心に銀行部門の支払い能力が懸念材料となり、株価は60%の下落で取引されました。本日市場前取引でも、株価は28%続落しています。大手金融機関の破綻リスクだけでも、米株式市場の悪夢を呼び起こし、「とにかく売りが先で後から検討」といった取引のダイナミックスにつながったと言えます。

今のところ、市場はデフォルトの確率と銀行のフットプリントがシステムの問題を引き起こすほどの被害になるか吟味しているため、売りは金融株関係に集中しています。