XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米国債利回りの上昇は緩和で米ドル下落

・FRBメンバーによる最終レート上昇修正示唆で米株価反発

・ECBメンバーのタカ派発言でユーロ反発

・日銀YCC撤回への疑念から日本円はまちまち

世界的な国債利回りの上昇も一段落

今週、継続的なインフレ圧力を示唆する経済データにより、欧米の国債利回りは上昇し続けました。特に昨日、ベンチマークとなる米10年債利回りが、昨年11月以来初めて4%以上を更新し、30年債利回りも同様な動きとなりました。

しかし本日は、米10年債、30年債ともにやや高値から下落し、ユーロ圏の利回りもわずかに低下したようです。

2月初めからの世界的な国債利回りの上昇は、世界の中銀による利上げ継続観測が高まっているためと見られます。特に今週の利回り上昇の背景には、先週の米インフレ率上昇と今週の米ISM製造業PMI指数の上昇に起因しているようです。

本日は、米ISM非製造業PMI指数の発表が控えており、警戒感が強まります。FRBは、製造業価格の連続上昇が、ディスインフレの始まりとの主張に反するにも関わらず、今のところは様子見をしているようです。しかし、サービス業のインフレは深刻化しており、非製造業PMI指数が上昇となる場合、最終レートのさらなる引き上げに混乱を引き起こすかもしれません。

FRBは最終レート予想値の上昇修正を示唆

今のところ、FRBとしては、必要に応じて現在の利上げ予測を上方修正する選択肢も用意しているようです。しかし同時に、既存の引き締めがインフレおよび経済成長に及ぼす影響を確認するべく、今年の夏ごろまで様子を見たいと考えているようです。

昨日、FRBのウォーラー理事は、労働市場を極度の逼迫と表現し、今後も堅調な米経済指標が続く場合、市場予想である5.4%以上の利上げの必要性を主張し、タカ派姿勢を示しました。

この発言は、先日発表された堅調な米失業保険申請件数にも裏付けされた形となりました。

インフレ進行懸念も米株価は上昇

米株式市場は、FRBが今後、2回から3回にわたって0.25%の利上げをした後に、利上げ停止となるとの予想を材料視したようです。

昨日、米株式市場は予想外の反発を見せ、S&P500は0.76%上昇しました。米株式は過度の売りが続いていたため、これは単なるテクニカル面での修正に見えますが、投資家にとっては、インフレ抑制への動向が懸念される中、依然としてソフトランディングへの期待の高まりを示唆するものとなりました。

欧州の株価も上昇傾向にあり、米先物も小幅上昇しています。

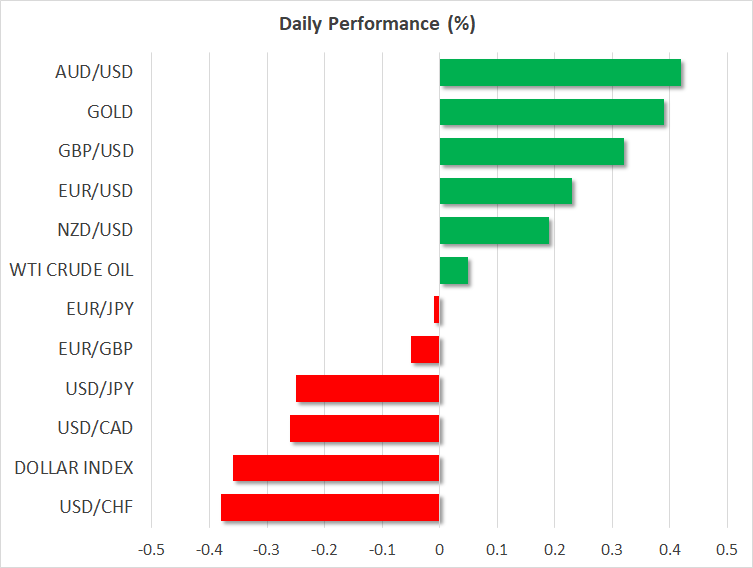

ECBタカ派姿勢で、ユーロ上昇も米ドル下落

為替市場では、米国債利回りの低下で、米ドルは下落しました。しかし、今週の利回り上昇にも関わらず、米ドルは損失で今週の取引を終えそうです。日本円も、日銀によるイールドカーブ・コントロール政策撤廃への見通しが不透明なため、下落傾向となりました。

日銀の10年物国債利回りの上限である0.5%は、ここ数日何度か突破されて上昇しています。

本日ユーロは米ドルに対して、1.0580ドル付近から上昇しています。ユーロの強気トレンドは、まだ時期尚早ですが、ECBによる4.0%までの利上げ観測により、下振れは限定的と言えるでしょう。

ユーロ圏のインフレが依然として加速しており、ECBメンバーは、2月の会合での議事録によると、「今後の最終レートまでかなりの道のりがある」と自覚しているようです。

ポンドと豪ドルは上昇

昨日、イングランド銀行ピル理事が英経済は予想以上に前進していると述べたため、ポンドも上昇しました。本日も、豪ドルの次にポンドは上昇しています。

日曜日の中国全国人民代表大会の年次総会を前に、リスクムードが改善し、豪ドルは上昇しているようです。この年次総会にて、中国政府が6%という高い成長目標を設定する場合、さらなる刺激策実施の示唆により、豪ドルも上昇する可能性があります。