XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・好調な中国PMIで株価上昇もFRB利上げ観測から限定的上昇に

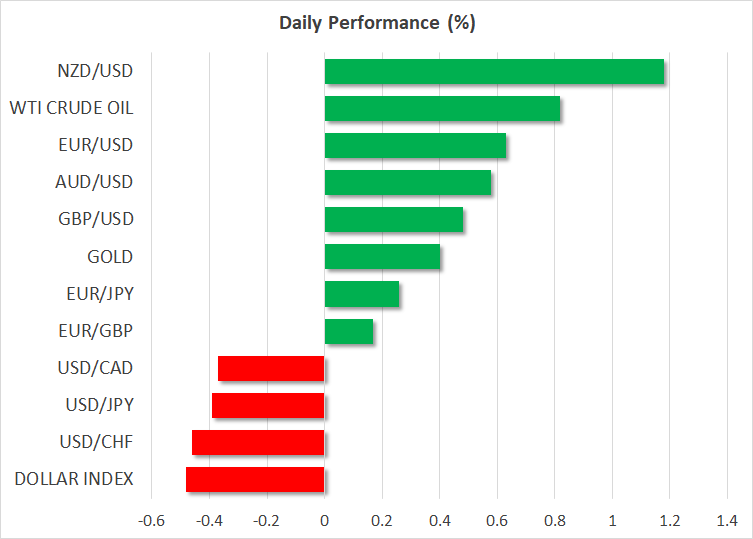

・米ドル下落、ECB量的引き締め開始でユーロ上昇

・中国再開の楽観ムードで豪ドルとカナダドルも上昇も軟調なGDP数値で限定的上昇に

中国再開の本格化で株価上昇

本日、2月の中国PMI指数の発表があり、世界第2位の経済大国の製造業が、この10年以上で最も急成長したことが示されました。このため株式市場は前向きなムードが広がり、センチメントを押し上げているようです。この好調なPMI数値で、中国は昨年12月にゼロコロナ政策が解除されて以来、需要と供給の順調な回復を示したことになります。

アジア市場はこのデータを歓迎し、中国のCSI300指数は1.4%上昇、香港のハンセン指数は、4%以上と最も上昇しました。

中国再開による経済への影響は長期化が懸念されていましたが、順調な回復が示されたことで、市場の励みにもなるでしょう。

しかし、中国経済は他の面で苦境に直面しており、鬱積した需要が急速に低下する可能性が依然としてあるため、警戒が必要となるでしょう。

2月の株式市場の損失後、3月は前向きムード

市場は、この中国からの堅調なデータに対して、世界中銀によるインフレ脅威への過剰反応と、ハードランディングへの懸念を含めて検討する必要があるでしょう。これらの懸念が長引くリスクは、欧州と米国での株価上昇を抑制している背景となっています。

鉱業株で急騰を見せたロンドンのFTSE100を除いて、他の株式市場は小幅上昇しており、米Eミニ先物もわずかにプラス領域にあります。

2月の株式市場は下落が続き、昨日も、米株式市場の主要指数は全て赤字で取引を終えました。これは、インフレを含む堅調な米経済データにより、FRB利上げ継続観測が材料視されたためでしょう。しかし、今週発表された米経済データはまちまちの結果を示し、米経済の成長が鈍化しているのか、加速しているのかについての不透明さが残ります。

本日は、米ISM製造業PMIが発表される予定で、米経済の現状が再び焦点となるでしょう。

ECBによる量的引き締めと仏・西のCPI上昇でユーロ上昇

一方で、債券利回りは世界的に上昇しており、ECBの本日バランスシート縮小により、特にユーロ圏で利回りは上昇しています。保有額が現在5兆ユーロを超えるECBにとって、量的引き締めの開始は大きな試練と言えるでしょう。

また、昨日発表されたフランスとスペインのCPI速報値が上昇したことが、ユーロ圏の利回り上昇の背景である可能性があります。ドイツの地域CPI数値は、今のところは他国ほどではありませんが、ECBの最終レートは上昇修正され、現在4%近くとなっています。

このためユーロは米ドルに対して上昇し、今週最高値である1.0657ドルを更新しました。ポンドも、英国とEUとの間で北アイルランド協定が締結されたことで上昇しています。

市場のリスクセンチメント回復により、米ドルは本日下落しており、日本円も後退しています。

NZドル上昇も豪ドルとカナダドルは軟調なGDPで限定的上昇

コモディティ連動通貨では、NZドルが大幅上昇しています。中国再開から需要回復への楽観的な見方が、リスクに敏感な豪ドルとNZドル、カナダドル上昇につながっていると言えるでしょう。しかし、カナダ中銀による利上げ停止と、豪中銀による引き締めへの疑問が残る中、本日NZドルのみが堅調な上昇を続けています。

カナダ経済は、第4四半期で横ばい成長となり、カナダ中銀の利上げ停止を裏付けしました。一方、オーストラリアのGDPも軟調な結果となり、市場は豪中銀のタカ派姿勢に疑問を投げかけているようです。

オーストラリアは、GDPの発表がなければ、中国PMI発表後に急騰したでしょうが、豪中銀の政策が予想を下回る経済データに大きな影響を受けたと示唆するとは必ずしも言えません。