XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

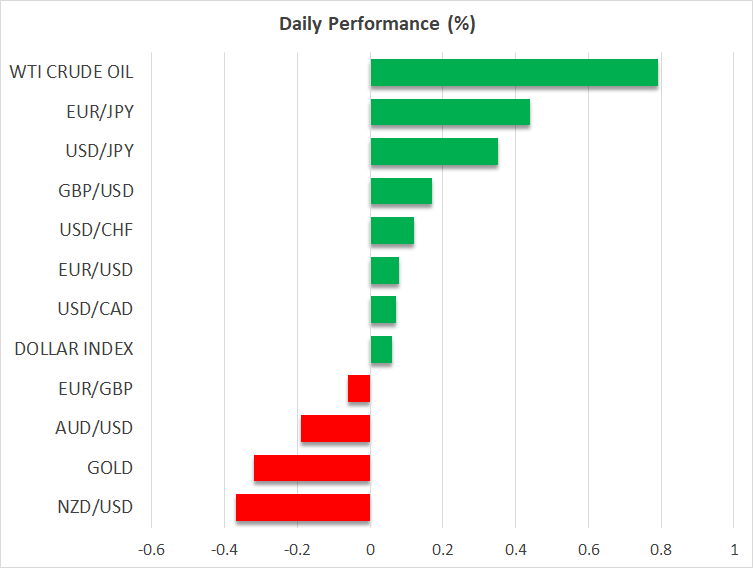

・米耐久財受注の予想以上の低下でドル下落

・EUと英国の北アイルランド議定書に合意でポンド上昇

・米株式市場は上昇も見通しは暗いまま

米ドル下落もFRB利上げ観測に変更なし

先日、米ドルは他の主要外貨に対して下落しましたが、本日はやや反発しているようです。

昨日1月の米耐久財受注が発表され、予想以上の大きな低下を示したため、市場はロングドルのポジションを清算したのかもしれません。耐久財受注の総合前年比は5.1%からマイナス4.5%、防衛を除いた耐久財の受注はマイナス5.1%に低下しました。それにもかかわらず、防衛と航空機の両方を除いたコア耐久財受注は、マイナス0.3%から0.8%へ回復し、総合の低下は主に航空機受注の急落によることが明らかになりました。

そのため、市場はFRBの利上げ観測に関して、様子見となったようです。1月の堅調な米経済指標とインフレ加速とともに、市場は現在、最終レートを7月に5.4%まで達すると織り込んでいます。しかし年末までには、FRBの年間予測中央値である5.1%よりも高い5.3%になると予想しています。

これらの動きから、今のところ米ドルの大幅な下落はないでしょう。しかし、来月のFRB政策会合を前に、米ドルの長期的な復活を求めるのは時期尚早といえます。それまで市場にとって、最も重要な材料となるのは、2月の米雇用統計とCPI数値の動向となるでしょう。さらに、今後より積極的な利上げが予想されているのは、世界の中央銀行の中でFRBだけではありません。市場は現在、40%の確率でECBが来月の会合で0.75%の利上げをすると予想しており、年末までに合計で1.5%相当の利上げを見込んでいます。

今週は、米製造業PMIと非製造業PMIの発表にも注目が集まります。製造業PMIは、47.8から48へと上昇、非製造業PMIは55.2から54.5に低下とそれぞれ予測されています。サービス部門が米GDPの80%近くを占めることを考慮すると、PMI指数が50を超えたとしても、FRBの利上げ観測を低下させる可能性は低いといえるでしょう。

北アイルランド協定書合意でポンド上昇

昨日、英国スナク首相がEU離脱後初めて、北アイルランドの貿易規制に関して、EUと合意に達したことで、ポンドは上昇しました。両者は共同で、英国と北アイルランドのいわゆる「国境の感覚」を排除したと宣言しました。この協定によって、EUと英国との間の貿易紛争から生じるリスクが除外されたため、他の主要外貨に対してのポンドの上昇につながったといえるでしょう。

先週末に発表された好調な英PMI指数とともに、英国の長期的な景気後退回避への期待が高まります。しかし、この兆候が、ポンドの長期的な回復とするにはまだ時期尚早です。市場は、最近になってイングランド銀行の利上げ観測を上方修正しました。さらに、ポンドは対米ドルで、11月末以来1.1900から1.2440の間のレンジで推移しており、今のところ見通しは中立となっています。

米ドル下落で米株式市場は回復

昨日の米ドル下落は米株式市場の回復につながり、ナスダックは最も上昇しました。おそらく、米耐久財受注の低下により、FRBによる積極的な利上げに疑問を持った一部の投資家がいたのかもしれません。またEUと英国との協定書の合意によって、リスク選好が高まったともいえるでしょう。

しかし、米金利が最終的に5.4%に達し、予測されていた利下げが持ち越しされると予想されている中、株式市場が上昇し続け、過去最高値に向かうとのシナリオには程遠いと言えます。FRB利上げ観測が高まるほど、借入コストの上昇と企業のバリュエーションの低下を意味するため、株式は売りの圧力にさらされることになります。本日発表の2月米消費者信頼感指数は回復すると予想されているため、インフレ加速への懸念が再び高まり、米株式市場に影響するかもしれません。

その他、本日はカナダの第四半期GDPの発表が予定されています。年率の前期比で2.9%から1.5%への低下が推定されており、カナダ銀行が次期会合で利上げを停止するとの憶測を裏付ける可能性があります。