XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• 米PCE指数の予想以上の上昇で最終レート予想も上昇

• 米国債利回り再び上昇、米ドル7週間連続で上昇も米株式市場は下落

• ゴールド下落も北アイルランドとEUの合意によりポンド上昇

米PCE指数の予想以上の上昇でディスインフレにも疑念

先週金曜日、米個人消費支出物価指数(PCE指数)が発表され、先のCPI指数に続き予想を上回ったため、米インフレの一連の下振れ予想は、少なくとも今のところは現実的とは言えないようです。FRBのインフレトラッカーであるコアPCE指数は、1月に前月の上方修正値である4.6%を上回り、4.7%まで上昇しました。さらに懸念材料となるのは、前月比のPCE指数が0.6%上昇したことでしょう。

また、1月米個人消費も1.8%増と予想の1.3%増を上回りました。個人所得は予想を下回ったものの、前月比0.6%増と堅調に推移しました。

これらのデータは、FRBによる次回会合の0.25%利上げ予想だけでなく、米経済においてディスインフレが進行しているとの主張にも疑問を投げかけます。

FRBパウエル議長は、先の政策会合後の会見において、さらなる利上げの必要性を強調したため、市場はすぐに反応し、ラリーを引き起こしました。しかし、今回のインフレ上昇が、単なる一時的な現象にすぎないと証明できない場合は、この発言の信頼性も危うくなる可能性があります。

しかし、FRBは引き締めを強化するようには見えません。先週金曜日のPCE指数発表後も、クリーブランド連銀メスター総裁含めFRBメンバーは、次回の会合での0.5%の利上げを要求するには至りませんでした。

米株式市場は利回りの高騰で打撃も売りは緩和へ

市場は現在、最終レートについて以前の予想よりもさらに高くピークに達する可能性も織り込んでいるようです。今年7月のFF先物は、夏までの市場による0.25%利上げ観測により、本日最終レートを5.41%の最高値に改正しました。利下げ観測も完全に設定外ではありませんでしたが、急速に低下しています。

世界的に債券市場にも圧力を受け、利回りは上昇しています。昨年11月の急上昇を除いた2年米国債利回りは、2007年以来初めて4.8%を超えたことは注目すべきことでしょう。

先週、S&P500は2.7%下落し、ナスダック総合指数も3%以上下落と、株式市場は大きな打撃を受けました。

しかし本日は、米先物と欧州指数の両方において、株式の売りは緩和されており、プラス領域で取引されています。本日、米耐久財受注の発表も注目されるでしょう。

この株式市場のセンチメント上昇には、ECBや日銀トップの発言が影響しているのかもしれません。ECBラガルド総裁は、エコノミック・タイムズとのインタビューにて、3月に予想されている0.5%利上げ実施後、小幅な利上げの可能性を示唆しました。一方、日銀新総裁となる植田氏は、本日参議院での所信聴取において、インフレ率が引き続き目標である2%以上で推移するとしても、日銀の金融緩和政策を完全に廃止する必要はないかもしれないと示唆しました。

英EU離脱後新たな協定締結か

その他、イギリスとEUが北アイルランド議定書の改訂に関して待望の合意に達するとの憶測も市場の楽観ムードに貢献していると言えます。この議定書は、イギリスのEU離脱以来、イギリスとEUの間での争点となっており、北アイルランド内でも、共和党とユニオン党との間でも論争の原因となっています。

この協定により、イギリスは、北アイルランドの間の物流の流れに対する障壁を取り除き、EUともより強力な関係回復へと向かう可能性があります。

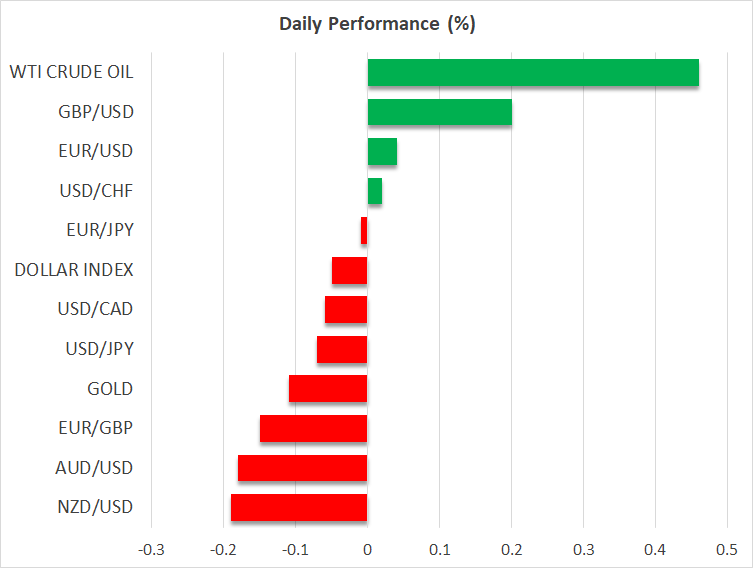

本日、ポンドは米ドルに対して0.25%と最も上昇しました。ユーロは横ばいで、ドル指数はわずかに赤字です。一方、安全資産としての円は他の主要通貨に対してまちまちであったにも関わらず、米ドルは円に対しても下落しました。

原油は上昇もゴールドは下落

コモディティでは、原油価格は3日連続で上昇しましたが、ゴールドは1オンス1,180ドル辺りで苦戦しています。ゴールドは、債券利回りの上昇とFRB利上げ観測から圧力を受け、今月初めから下落しています。本日のセッションでは早い段階で、2か月ぶりの安値を更新しました。

米経済指標が米経済の悪化を示唆し、FRB利上げ観測が低下しない限り、ゴールドが大きな上昇となるに可能性は低いと言えるでしょう。