XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・堅調な米PMI指数で米ドルは続伸、FRB利上げ観測に信ぴょう性

・ユーロ圏と英PMI指数も予想以上に上昇

・主要中銀の利上げ観測から米株式市場とリスク連動通貨は下落

米PMI数値改善でFRB利上げ観測高まり、米ドル上昇

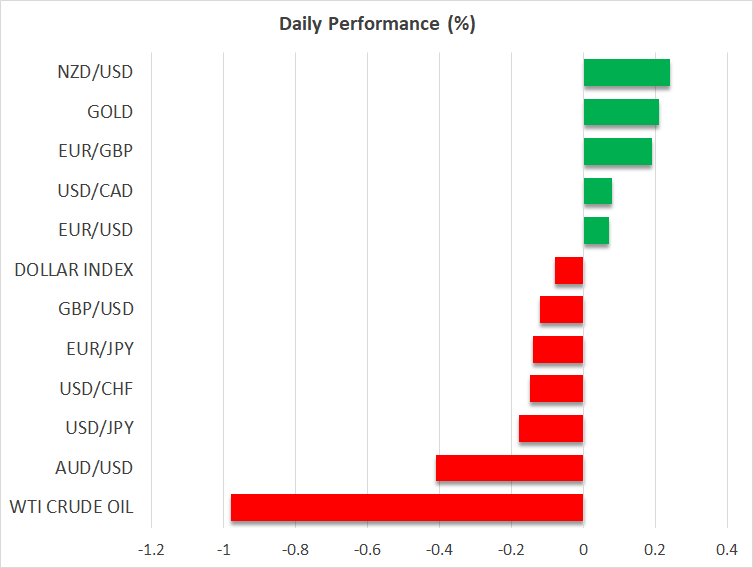

昨日米ドルは、ポンドを除いた他の主要外貨に対して上昇しましたが、本日はまちまちで取引されています。

1月の米インフレは予想以上に加速したものの、米経済回復を示す経済データの発表が続き、市場は最終レートを大幅に上方修正しました。昨日発表された米PMI速報値も、製造業・サービス業指数ともに予想以上に改善し、この見解を裏付けしています。特にサービス業指数に関しては、昨年6月以来初めて50を上回り、総合指数も拡大領域に押し上げられました。

インフレの粘着性が指摘されている中、経済データが予想以上に改善しているため、市場は現在、最終レートを5.35%とし、年末までに5.15%までの利下げが予想されています。これは昨年12月のFRB年間中央値と一致しますが、今後の利下げに関してはまだ断言できません。

しかしFRBの中には、先の会合でもっと金利を上げるべきだったとし、12月のドットプロットよりも高い最終レートを表明するメンバーもいます。そのため市場は、本日公表される先のFRB会合議事録に特に注目するでしょう。

12月の会合は、これらの好調な経済データ発表前でしたが、今後の利上げに賛成のメンバーが多くいた場合、今年の予測中央値が3月に上方修正される可能性があります。これは、米ドル上昇にもつながりますが、他の主要中銀も同じ方向性のため、本格的な強気トレンドへの反転にはまだ時期尚早と言えます。

ユーロ圏と英PMI数値も予想以上に上昇

昨日、ユーロ圏のPMI指数も発表され、総合PMIは50.3から52.3に上昇し、予想を大幅に上回ったため、景気後退回避への期待が高まりました。インフレ減速の兆候がないため、ECBは今後も積極的に利上げを継続することになるでしょう。

短期金融市場によると、市場は現在、次のECBの会合で0.75%の利上げを織り込んでおり、最終レートを先週よりも0.3%高く設定しています。来週のインフレデータが、高い水準である場合、ECBの利上げ観測はより上昇し、ユーロ/ドルの売り手にとっては複雑な状況となるでしょう。

昨日、英国のPMI指数も48.5から53.0まで急上昇し、昨年7月以来の成長領域となりました。これで、英経済の景気後退回避への方向が示されたため、ポンドは最も上昇しました。しかしイングランド銀行は、ECBやFRBに比べると最も慎重に利上げを進めると見られているため、まだ先行きは不透明と言えます。

米株式市場は今年で最悪の日、リスク連動通貨も下落

この世界の主要銀行による積極的な引締めへの期待の高まりは、株式市場に打撃を与えました。米株式市場は昨日、主要3指数全て2%以上下落しました。利上げは企業の借入コスト上昇と企業価値の低下を意味するため、特に金利に敏感なナスダックは2.5%下落しました。

リスク連動通貨である豪ドル、NZ ドルとカナダドルもリスク選好の低下により下落しました。カナダの1月インフレ率が予想以上に鈍化したことで、カナダ中銀が今後の会合で利上げを控えるとの憶測が広まり、カナダドルは下落しました。

ニュージーランド中銀は本日0.5%の利上げを発表しました。また、コアインフレ率が依然として高すぎるため、今後の利上げ継続を示唆したことで、NZドルは本日やや上昇しました。しかし、本日のアジアセッションでリスク選好が低下しているため、NZドルはその利益の大部分を返還しています。