XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米国債利回り上昇により、米ドルは上昇

・バリュエーション高騰で市場は現実直視、米株価下落

・ユーロ圏および英国PMI発表とNZ中銀政策金利発表に注目

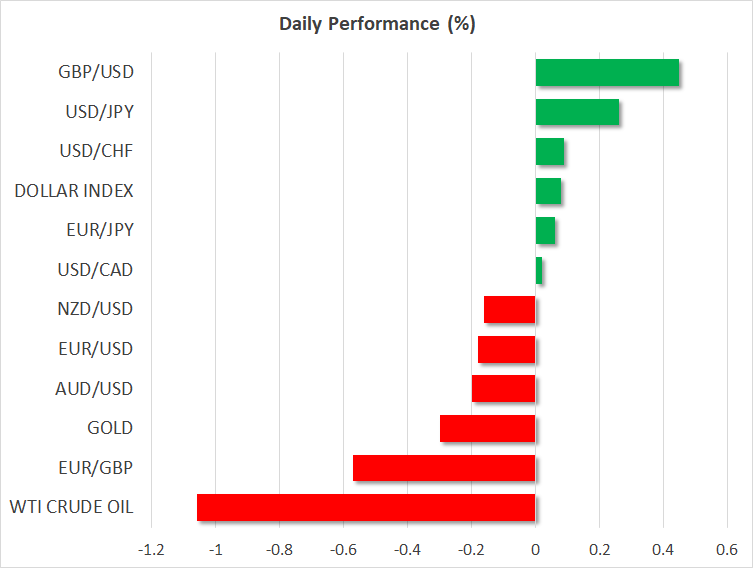

市場のリスク選好低下で米ドル上昇

本日、米短期利回りの上昇と株式市場の慎重なムードに牽引され、為替市場ではドル高が進んでいます。一連の好調な米経済データにより、市場はFRBによる長期的な利上げ継続を確信し、大幅に金利予測を修正しました。

この修正により、1年物米国債利回りは5.03%まで上昇し、リスクフリーレートのため、世界市場に大きな影響を与えています。そのため現在、5%以上の利益確定のため、理論的には米ドルには有益ですが、株式などのリスク資産にとっては不利益となります。

現実には、米ドルは利回り上昇の恩恵を受けましたが、その復活は期待外れでした。明日は、先のFRB会合議事録の公開が控えているため、米ドル上昇が一時的なものなのか、今後の兆候なのか判断できるでしょう。

米経済の回復力とFRBの利上げ継続観測を鑑みると、ファンダメンタルズは確かにドル高の概念を支持していますが、チャート上ではまだ明白になっていません。

株式市場は現実に直面

一方、株式市場の楽観ムードも終わりつつあります。5か月前に始まった株価復活は、バリュエーションが高価すぎで、経済のファンダメンタルズから切り離されるほど、拍車がかかっていました。

S&P500は現在、今年の推定収益の18倍で取引されており、収益が急増していますが、金利が極端に低い場合にのみ正当化されるプレミアムバリュエーションと言えます。しかし、企業収益は縮小し、利回りは上昇しているのが現実です。

この活気には、ここ数か月の中国と日本からの巨額の資金供給とボラティリティ抑制への小売業者の短期オプションの急増が反映されているのかもしれません。

いずれにせよ、米株式市場のリスク/報酬はそれほど魅力のあるものではありません。ファンダメンタルズとバリュエーションの乖離は、リスクを伴う株式ではなく、5%の利回りといったリスクのない資産で確定できるため、最終的には苦痛を伴う方法で解決する可能性が高いでしょう。

欧州PMI数値は予想を上回る、NZ中銀の政策金利発表にも注目

米ドル急騰を拒む一つの理由は、欧州での企業調査に裏付けされるように、欧州でのセンチメントの向上でしょう。ユーロ圏は景気後退を回避する可能性が高く、2月のPMI指数は第4四半期の成長率を約0.3%としています。

エネルギー危機も一段落し、インフレも緩和しつつあるため、ユーロ圏と英国では、最悪の事態を免れたとの期待が膨らみます。特に英経済の回復力の兆候は、イングランド銀行の長期にわたる景気後退予測をいい意味で裏切り、ポンド上昇につながったのかもしれません。

明日はNZ中銀の政策金利発表に注目が集まります。0.5%の利上げが完全に織り込まれているため、会合後の経済解説と最終レートが引き上げられるかが焦点となるでしょう。