XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・賃貸料と食費の上昇で米CPI指数上昇

・FRB利上げ観測から米ドル上昇

・ユーロ圏の雇用数は過去最高水準

・ECBラガルド総裁の討論参加予定で発言に注目

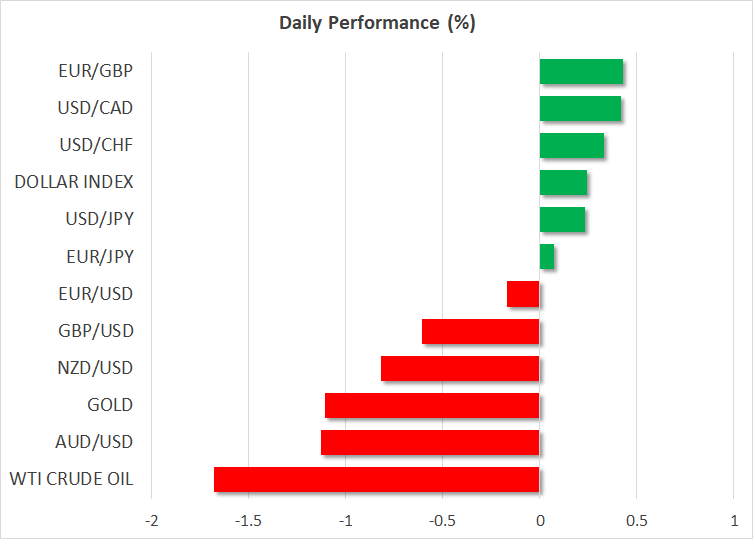

米CPI 指数前月比上昇でFRB利上げ観測高まる

昨日の米CPI指数発表を受け、市場は金利上昇の必要性を認識したため、本日米ドルは、他の主要外貨全てに対して上昇しています。

米CPI指数は、総合とコアともに1月はさらに減少しましたが、月次ペースでは、主に賃貸料と食費の価格上昇により、消費者物価は0.1%から0.5%に上昇しました。これは、インフレ率が予想以上にしつこいことが示唆され、堅調なNFP上昇とISM非製造業PMIの回復に続いて、FRBのさらなる利上げ観測を裏付けしたものとなりました。

市場は現在、最終レートを5.26%に引き上げ、年末までの0.2%の利下げを含めて、5.06%まで下がると予想しています。

米CPI指数は前年比で減速したため、発表後すぐに米ドルは下落しました。しかし、市場が全ての数値を吟味した後に米ドルは回復し、10年国債利回りは1月3日以来の高値まで上昇しました。

本日、米小売売上高と鉱工業生産の発表があり、両指標ともに堅調な場合、米ドル上昇は継続する可能性があります。しかし、本格的な強気トレンドへの反転にはまだ時期尚早と言えます。3月21、22日には、次回の米金利政策会合が予定されており、それまで市場は、雇用データとインフレデータを材料視することになるでしょう。

ユーロ圏の記録的に堅調な雇用統計でECB利上げに真実味

米ドルの復活を阻むものは、潜在的に強気トレンドのユーロかもしれません。昨日、ユーロ圏の雇用データが発表され、昨年12月までの3か月間で、雇用数が過去最高水準まで急増したことが示されました。今後数か月での価格圧力の加速とともに、ECBによるさらなる利上げの必要性に真実味を帯びてきました。

EU委員会の最新予測によると、ユーロ圏の景気後退は回避されたようで、この驚くほどの経済回復力と、インフレ加速とともに、ECBはタカ派姿勢を維持して、0.5%の利上げを実施することになるでしょう。先週、ドイツ中銀ナーゲル総裁とECBシュナーベル理事が、ECB により大胆な行動を求める発言をしました。また昨日、アイルランド中銀マクルーフ総裁も、ECB による3.5%以上の利上げの必要性を唱え、年内の利下げを否定しました。

本日はECBラガルド総裁の討論参加が予定されています。先の会合後の会見では、今後の0.5%の利上げと会合ごとのデータに基づいた金利の経路を見極めると発言しました。本日、総裁が利率を3.5%以上にするとの見方を明らかにする場合、市場の利上げ期待は高まり、ユーロを押し上げることになるでしょう。しかし、ユーロ/ドルの上昇トレンド復活には、1.0800以上まで更新される必要があるかもしれません。

米CPI指数で米株式市場の反応はまちまち

FRB利上げ観測は、米国債利回りに反映されているようですが、株価については異なるようです。昨日ダウ・ジョーンズは下落し、S&P500は実質的に横ばい推移で取引を終えました。一方、金利に敏感なナスダックは、0.57%上昇しました。利上げで高度成長企業の現在価値が低下するとしても、堅調な経済指標によって、米経済の回復が示唆されたことで、市場のリスク選好が増しているのかもしれません。

しかしテクニカル面では、S&P500は4,155、ナスダックは12,900と、主要なレジスタンスエリアの突破に苦戦しているようです。これは、利上げによる企業の収益性とバリュエーションの低下を懸念する投資家の存在を示唆しています。最終レートが5%以上と予測されている現在、株式指数が過去最高値を更新するのは難題となるでしょう。中国再開とユーロ圏の景気後退回避、また予想以上に堅調な米国経済指標を鑑みても、市場はリスク資産への投資に慎重のようで、今のところ、株価指数の見通しは中立的といえるでしょう。