XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米の脆弱な経済指標で景気後退懸念復活

・日本円は下落から一転上昇へ

・ユーロはECB議事録公表とラガルド総裁発言に注目

・米株価は脆弱な米経済指標の結果を受けて下落

米の脆弱な経済指標発表でFRBの態度軟化へ期待

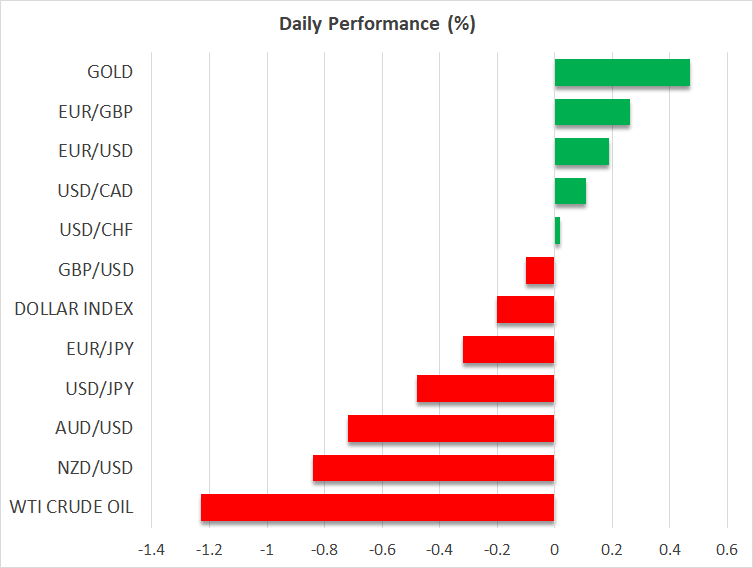

米ドルは本日、昨日に続き、他の主要外貨に対してまちまちで取引されています。中でも、リスク連動通貨である豪ドルとNZドルに対して上昇しましたが、日本円に対しては下落しました。残りの通貨はレンジ取引となっています。

昨日、12月の米小売売上高の発表があり、総合とコア共に予想以上に減少しました。また、鉱工業および製造業の生産も脆弱な結果となり、生産者物価(PPI)指数は年間ベースで予想以上の減速を示し、月間総合率も0.2%からマイナス0.5%と予測のマイナス0.1%を下回りました。

これらの数値によって、米経済の景気後退懸念はさらに強まるでしょう。特に低調なPPI指数は、ここ数か月で米インフレが冷え込むことを示唆しています。そのため、市場はFRBによる利上げ効果がまだ浸透しておらず、今年後半に利下げを余儀なくされると確信するかもしれません。

先日、FRBのセントルイス連銀ブラード総裁とクリーブランド連銀メスター総裁両氏は、最終金利を5%以上に引き上げる必要性を強調しました。しかしFF先物によると、市場は最終レートを4.85%に引き下げ、依然として年末までの0.5%利下げを支持しています。

この低調な経済指標発表後も、米ドルが下落しなかった理由は、安全な避難所の流入によるでしょう。FRBタカ派発言が影響したと考える向きもありますが、市場の価格設定はFRBの姿勢に強く反対していることを示しています。とはいえ、米ドルが安全資産として機能し続けたとしても、「究極な安全避難所」の地位を取り戻す可能性は低いです。米国債利回りが低下する状況で、市場はゴールドと円を好む傾向があり、米ドルはすぐに下降トレンドに戻るかもしれません。

日本円は安全資産として復活、市場も日銀の政策修正に期待

本日、日本円は上昇し、昨日の日銀の政策修正据え置き発表後の損失を反転しました。FRBが金利引締め対策からの脱却を図るタイミングで、日銀が独自の引き締めサイクルに入るとのシナリオを市場は確信しているようです。

昨日発表された米経済指標がさらに米経済への懸念を高める結果となり、日本円は安全資産としての恩恵を受けました。しかし、日銀が引き締め対策に向けて、新たな一歩を踏まないと市場が確信していたら、円の買いは進行しなかったでしょう。他の主要中央銀行による積極的な金融引き締めの中、日銀が引き締めを抑制していた時も、市場は円売りが進行していました。

日銀による政策修正への期待は、今のところ、春闘での賃金交渉後、また黒田総裁の任期満了となる4月と見られています。FRBの今年末の利下げ観測と日銀の緩和策撤回への期待で、米ドル/円は引き続き下落に向かうと言えます。

ユーロは本日のECB会合議事録公表を総裁発言に注目

ECBが3月の会合で利上げ鈍化を検討とのレポートを受けて、ユーロは米ドルに対して昨日1.0800を下回りました。しかし市場は、依然として、2月と3月の両会合でともに0.5%の利上げを予測しており、このレポートは材料視されなかったと見られます。

本日は、ECBの会合議事録の発表と、ダボスの世界経済フォーラムでのラガルド総裁の発言が予定されています。議事録及び総裁の発言がタカ派姿勢を示す場合、ユーロ/ドルは反発して上昇トレンドとなる可能性があります。

米株価は脆弱な米経済指標の結果を受けて下落

米株式市場は昨日、脆弱な経済指標結果がソフトランディングへの期待を押し戻し、3つの指数でそれぞれ1%以上下落しました。S&P500とダウ・ジョーンズは、ここ1か月で最大の下落を記録しました。特に、S&P500は2022年1月からの下降トレンドラインからの圧力を受けたようです。

脆弱な経済指標は企業収益にも反映するため、株価にもマイナスに影響し始めています。実際、第4四半期の収益結果は米経済の脆弱さを反映すると予想されており、S&P500の収益は前年比で2.2%減少すると予想されています。しかし、わずかでも堅調な結果によって、リリーフバウンスを可能にするかもしれません。