XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

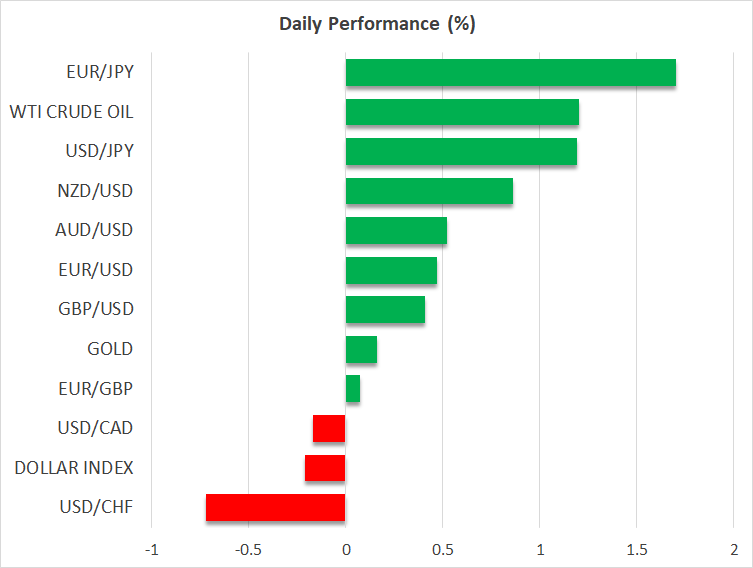

・日銀の政策維持発表で円安に

・本日、米小売売上高と米PPI指数に注目集まる

・米株式市場は収益報告と経済指標の結果次第か

日銀の政策維持発表で円安に

本日、日銀が市場の期待に反して、超緩和的な政策を維持する姿勢を示したため、日本円は下落しました。

先月の日銀による10年債利回りの上下枠拡大により、市場は今回の会合でも追加修正観測が広がりました。しかし今回は、長期金利の過度の上昇を防ぐため、いくつかの運用ルールの微調整に留まりました。

この政策維持発表前に、日10年物国債利回りは日銀の上限である0.5%を上回って取引されていましたが、発表後は急低下し、0.35%の安値を更新しました。日銀は、これで今後数週間はこの上下枠を固持することになりますが、次の3月の会合では展望レポートの公表がないため、金融引き締めへの期待は低くなるでしょう。

しかし、これが円安のトレンド傾向にあるとは言い切れません。木曜日に、日本のCPI発表でインフレ加速が予想されています。そのため、FRBが金融引き締め対策の出口に向かうタイミングで、日銀が独自の引き締め対策に着手すると市場は予測するでしょう。黒田総裁の任期満了で後任者が引き継ぐ4月に、日銀の緩和政策修正に再び期待が高まる可能性があります。

今日の会見で、黒田総裁は賃金が家計の取得と消費を押し上げるのに十分なほど上昇するまで、早急に金融刺激策を推し進める必要はないと発言しました。ここ数か月の著しい賃金減速の中、新総裁の下、春闘での賃金交渉後初の会合となる4月まで待つ方が賢明と言えるでしょう。

米ドルの行方は小売売上高とPPI指数次第か

本日は、12月の米小売売上高と米生産者物価指数の発表が続きます。小売売上高は総合とコアともに11月よりも減少と予想されています。これは米消費者が支出に消極的になっていることを表し、そのため米インフレは今後数か月でさらに低下が見込まれます。生産者物価指数の方も、総合とコアともに引き続き低下が予想されており、米インフレ減速を裏付けるでしょう。

12月の米ISM 非製造業PMIが縮小領域に下落したことに伴って、この軟調な小売売上高の結果によっては、市場の米経済への懸念が増すことになるでしょう。米インフレ軟化への期待と米経済への懸念が同時に高まる状況は、FRB利上げの影響がまだ完全に経済データに反映していないからだとする意見もあります。その結果、今年後半の市場の利下げ観測がより高まり、米ドルは更なる売りに転ずる可能性があります。

米株式市場は収益報告中の経済指数結果に注目

先日の欧州株式市場は、9か月振りの高値で取引を終えました。これはECBが3月の会合で利上げ減速を検討しているとのレポートが背景にあり、ユーロの小幅下落にもつながったと言えます。しかし市場は依然として、2月、3月の会合で、共に0.5%の利上げを織り込んでいます。したがって、ECBがFRBよりも積極的な利上げを継続するとの期待から、ユーロは対米ドルで上昇する可能性があります。

米株式市場は、より複雑な結果となりました。ダウ・ジョーンズはゴールドマン・サックス社の収益低迷により1%以上の下落でしたが、中国でのテスラ社の売上高急騰でナスダックはプラスで取引を終えました。株式市場は各社の収益報告とともに、本日発表の米小売売上高にも注目するでしょう。低調な結果の場合、景気後退懸念に拍車がかかり、特にS&P500が2022年の1月の高値からの下落トレンドラインをわずかに下回っているため、一部の売りにつながるかもしれません。