XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・テクノ銘柄上昇で米株価上昇、 S&P 500もFRBタカ派発言で反発

・本日のパウエル議長及び他の中銀トップの討論会に注目集まる

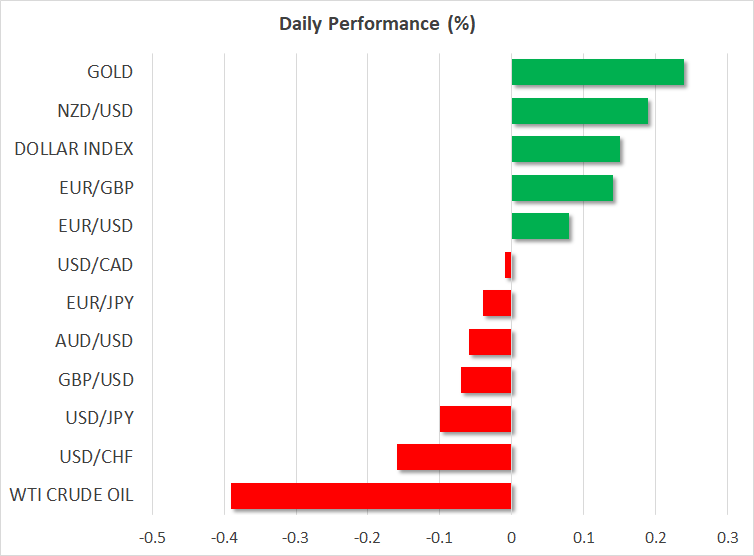

・米ドルは安定推移、ユーロとゴールドは上昇

FRBは米経済景気後退への懸念言及せず

先週末の非農業部門雇用者数(NFP)発表後のリスクラリーは、FRB高官の発言によって昨日勢いを失いました。市場は米経済の減速と価格圧力の緩和がFRBタカ派のインフレ姿勢緩和につながると期待していました。しかしFRBはインフレピークを示唆する指標にもタカ派姿勢を崩しませんでした。市場は依然として、インフレ見通しが明るくなるにつれ、FRBが態度を変えると考えていたようです。

サンフランシスコ連銀デーリー総裁は、先週末の軟調なデータ発表後、金利のターミナルレートは5%を超える必要があると主張しました。アトランタ連銀ボスティック総裁は、2025年まで利下げの可能性はないと示唆し、市場に衝撃を与えました。

先週の堅調な雇用統計と軟調なISM指標を受け、今週木曜日のCPI指数が予想以下の場合、FRBは2月の利上げを0.25%に引き下げる選択肢を用意しているようです。しかし、利下げや利上げ停止といった選択肢は、今のところないとみられ、市場は混乱している模様です。

本日標準時間午後2時に、パウエル議長はスウェーデン中銀による国際シンポジウムに参加します。討論会での発言によって市場のセンチメントが変わる可能性があります。なお、この討論会に先立ち10時過ぎの討論会では、イングランド銀行のベイリー総裁、日銀の黒田総裁そしてカナダ中銀のマックレム議長も参加するため、その発言に注目が集まります。

米株価は全体で下落もナスダックは上昇

一方、FRBの態度固持により、米経済のハードランディングは回避できずとの懸念が米株式市場に戻りました。しかし、米国の景気後退の深刻化を予想する声は少なく、本当の懸念は脆弱な需要の下、バリュエーションが持ちこたえるかにあるようです。

今週の金曜日から、主要銀行は第4四半期を迎えます。ダウ・ジョーンズとS&P 500はともに昨日の高値から赤字で取引を終えました。米先物は本日若干の損失を示しています。

しかしハイテク株は例外で、昨日のラリーを主導して、ナスダックからの圧力を取り除きました。これは、先週末に米国債利回りが12月以来急転したことが背景にあります。第4四半期の決算は、テクノセクターの高額なバリュエーションに新たな懸念を引き起こすかもしれません。しかし、市場は利回りの大幅な低下を考慮して、シーズン前にポジション調整のためのバーゲンハントの可能性があります。

欧州株式市場は、新年早々上昇したのち、売り圧力を受けました。アジア株式市場はまちまちです。中国再開への楽観的な見解が引き続きアジアを支え、中国政府による市場に有利な規制緩和政策にも後押しされています。

中国再開と米ドル低下でコモディティーはまちまち

コモディティーもこの流れに支えられる可能性があります。短期的には、FRBの非妥協的な態度が需要の見通しに重くのしかかっているようです。

本日、原油はまちまちで、銅先物は下落ですが、ゴールドは8か月ぶりの高値である1オンス1.875ドル付近を更新しました。

米国債利回りの低下と米ドルの低迷により、ゴールド価格は好調なスタートをきり、上昇しています。

米ドルは軟調推移、ユーロは1.07ドルまで復活

米ドルは昨日他の主要通貨に対して7か月ぶりの安値を更新しましたが、本日は安定しています。対照的に、ECBの積極的な引締め姿勢にも関わらず、ユーロ圏の景気後退は予想ほど悪化しないとの期待が、ユーロを1.07ドル水準から押し上げました。

日本円は12月の東京での堅調なCPIデータをよそに、反発したままでした。豪ドルは明日のインフレ率発表を前に、2日間連続で上昇し、0.69ドル辺りで推移しています。