XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・12月の堅調な米雇用統計も賃金上昇緩和でソフトランディングへの期待高まる

・中国再開に伴い、米株価及び世界株式市場にて株価上昇

・米ドル7か月ぶりの安値でコモディティーも上昇

米雇用統計発表による米経済の減速を市場は歓迎

先週の金曜日、米雇用統計の発表がありました。このデータは米経済の複雑な状況を浮き彫りにしましたが、市場はインフレ圧力の弱まりを確認し、全体的に前向きな日となりました。12月の民間雇用者数は予想以上に上昇しましたが、平均賃金は急速に減速しました。

12月の平均時給は前年比4.6%上昇と予想を大幅に下回りました。これは2021年8月以来の鈍化で、前月比でも予想を下回りました。11月の雇用者数も下方修正され、米雇用市場は冷え込んでいるとの見解をさらに強めています。

ISM非製造業PMI、及び工場受注はともに軟調な結果となり、市場にとっては「いい結果」でした。ISM調査によると、米国のサービス部門は12月に若干縮小し、その支払い価格指数は2021年の初め以来、最低値を更新しました。

FRB利上げ鈍化観測は時期尚早か

この指標結果を受けて、市場による2023年のFRB利上げ観測は、およそ75%が今年2月の0.25%利上げを支持しています。一方、米国債利回りは短・長期ともに下落しました。

金曜日のデータ発表後、アトランタ連銀ボスティック総裁とカンザスシティ連銀ジョージ総裁両氏は、今年少なくとも金利が5%に達すると主張しました。しかし、市場は米労働市場が勢いを失いつつあるとの主張を疑う兆候を見逃したようです。数か月にわたって、失業率と非農業部門雇用者数の推移に格差がありましたが、修正された家計調査では、その不一致の責任を失業率にあるとしています。

米家計調査によると、雇用者数は12月に71万7千人増加し、10月、11月の合計損失を補填するに十分な数値となりました。米失業率は、現在数十年以来の低水準となる3.5%で、FRBが金利引締めを停止する根拠はないことになります。

米株価復活はいつまで続くか

しかしながら市場は、インフレ減速に楽観的であり、ハードランディング回避のため、FRBに再考を促しています。今週木曜日発表のCPIレポートは、市場に有利なものとなるかもしれません。12月のインフレ率は6.5%の鈍化と予想されており、先週末の米株価復活は始まりに過ぎないのかもしれません。S&P 500先物は、先週末に2%急騰したのち、現在0.3%上昇で取引されています。

欧州株価、及びアジア株価ともに非農業部門雇用者数を発表を受けて反発しました。中国人民銀行が家計及び民間企業への支援強化を公約したこと、またゼロコロナ政策撤回による中国の旅行・レジャー産業の大きな復活への期待もリスク選好を高めることになりました。

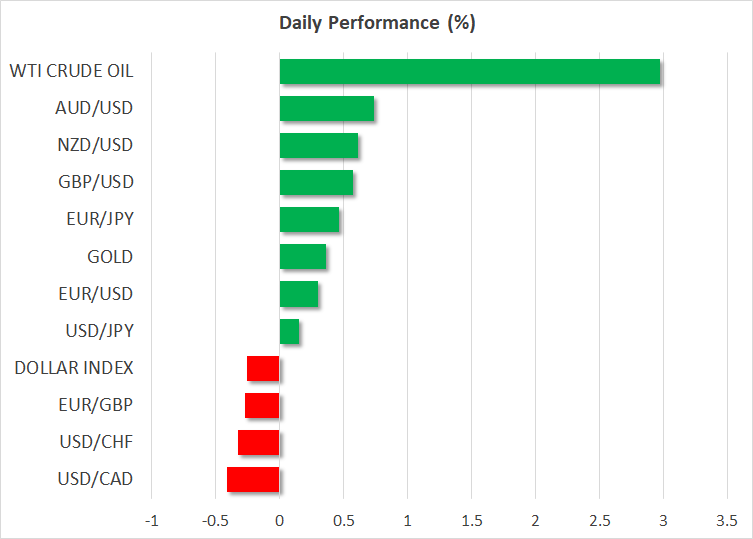

本日、中国の需要の急速増加への期待から、原油や銅といったコモディティーも2%から3%の急増しています。ゴールドも引き続き11月初旬からの上昇トレンドで、1オンス1,875ドル前後まで上昇しています。

米経済が「ちょうどいい」状態に到達し、米国債利回りの押し上げへの期待を市場が享受する場合、ゴールドが1,900ドルを超えるのは時間の問題かもしれません。

米ドルは安値を更新中

為替市場では、米ドルが他の主要外貨に対し、7か月ぶりの安値を更新しました。先週の金曜日に1か月ぶりの高値から急転し、米ドルは本日後退し、今週のCPIデータが予想を下回る場合、米ドルはさらに下落する可能性があります。

一方、リスクに敏感なポンド、豪ドルそしてNZドルは、パフォーマンスが上昇しています。カナダドルは、先週末の堅調なカナダ雇用報告にも関わらず、やや軟調な推移です。