XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FRB会議議事録では2023年の利下げに消極的

・米ドルは本日発表の米雇用統計に注目

・ユーロ圏のインフレ率も脚光

FRB議事録公表後、米ドル下落

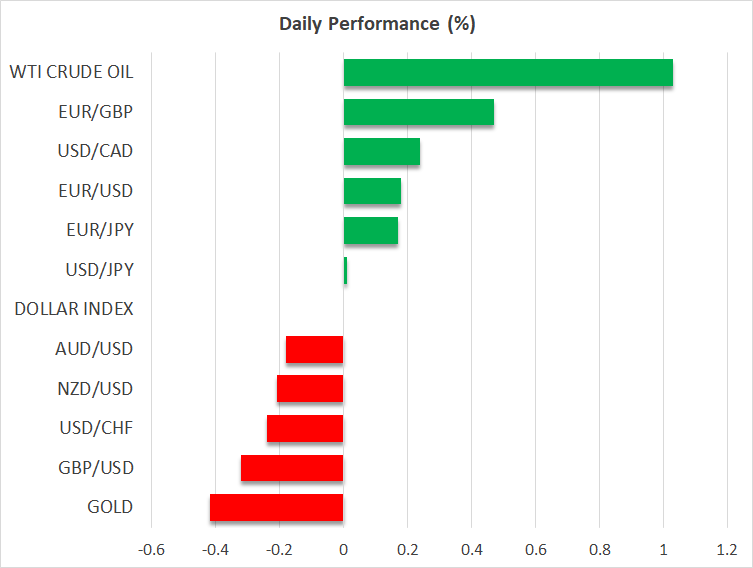

昨日、米ドルは日本円を除いた他の主要外貨全てに対して下落しました。対米ドルで最も上昇したのは豪ドルでした。豪ドルは、中国の豪産石炭輸入の再開許可とのニュースから恩恵を授かりました。米ドルは本日小幅に反発しています。

先日のFRB議事録公開後、米ドルは下落しました。12月の議事録では、今後の利上げ鈍化に合意したものの、2023年の利下げ開始が適切であるとは誰も予期していないことが明確になりました。

タカ派姿勢が浮き彫りとなったFRB議事録公開後、ドル買いがいくらか進みました。米ドルは関連する利益を取り戻した後、下落して取引されました。おそらく、FRBの消極的な利下げへの姿勢は周知の情報であったためでしょう。12月に発表された「ドット・プロット」と会議直後のパウエル議長の記者会見が既にFRBの姿勢を裏付けしています。

しかしながら、市場は依然として今年末までの0.5%利下げを織り込んでいます。おそらく市場はインフレが速いペースで収束し、過去の利上げ効果がまだ経済に完全に浸透していないため、FRBは過度の利上げをすべきでないと確信しているのでしょう。また先日は、ISM製造業購買担当者景気指数(PMI)が発表され、米製造業は縮小圏内に入り、米経済に対する市場の懸念がさらに現実的になりました。

明日発表の米雇用統計の結果次第で市場は利下げ観測修正か

FRBは利上げを継続する理由として、切迫した労働市場を挙げているため、明日発表の米雇用統計に注目が集まります。賃金は減速する兆候が見られないため、堅調な雇用統計が期待されています。

米雇用統計の結果次第では、市場はターミナルレートの上方修正、及び次回のFRB会合での0.25%利上げが適切との仮説を再評価する可能性があります。しかしISM非製造業(PMI)の発表も明日に控えており、脆弱な結果の場合、今年後半の利下げを支持することになるかもしれません。

米ドルは、潜在的に堅調な雇用統計に支えられるでしょうが、ISM指数が景気後退を示唆する場合、米ドル上昇は一時停止するかもしれません。米株価は、FRBターミナルレートの上方修正と米経済に対する懸念と相まって、売りにつながる可能性があります。

ユーロ圏のインフレ率減速もECBはタカ派姿勢を固持か

ユーロは、明日発表のユーロ圏の12月インフレ速報値に注目が集まります。先日発表されたドイツとフランスの12月のインフレはすでに減速がみられ、このユーロ圏のインフレも顕著な減速が予測されています。

ユーロ圏のコアインフレ率は、前年比で6.6%から6.5%に低下と予測されています。これは、2022年1月以来初めての減少となり、明るい兆候とは程遠いものです。そのため、基調的なインフレ率がECBの目標の3倍以上の水準に留まる場合、ECBは今後2回の利上げを実施するほかに選択肢がないでしょう。明日のユーロ圏インフレ発表時に、ユーロは多少下落する可能性があります。しかし、市場はユーロを支持し続け、その損失は限定的で短命に終わるかもしれません。

昨日、原油価格は急落しましたが、本日は小幅で回復しています。中国の多くの地区でのコロナ新規感染者の急増が世界的に拡大し、中国の経済再開が複雑になるとの懸念が背景にあるのかもしれません。

景気後退懸念の高まり、軟調な米ドルの動き、そして最新の米国債利回り下落といった現在の市場の動きは、ゴールドにとって安全資産としての地位を取り戻す絶好の機会のようです。昨日、ゴールドは6か月振りの高値を更新しました。