XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

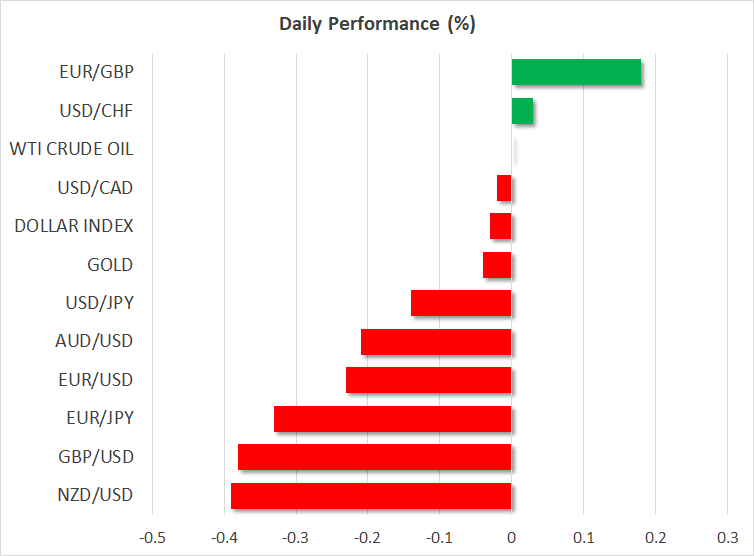

米国債利回り上昇、米ドルは下落

米国債利回り上昇にもかかわらず、米ドルは対主要通貨で下落して、2022年の取引を終えました。本日の米ドルは、若干反発しています。

12月中旬以来回復モードの米10年債利回りは、年間上昇率が過去数十年で最高を記録して取引を終えたものの、米ドル回復には繋がりませんでした。しかしながら、それでも米ドルは年間約8%上昇し、2015年以来最大の上昇率となりました。

物価上昇圧力の鈍化が早期米利下げ観測に繋がり、2022年の第4四半期は米ドルの上値が重くなりました。一方、FRBは政策金利のターミナルレート到達後も、暫くの間は金利を据え置く方針を明らかにしています。

最近、市場ではターミナルレート予想が上方修正され、先週金曜日には5%付近まで上昇しました。その一方で、年末までに0.50%以上の利下げも織り込まれています。市場は、底堅い労働市場が短期的な大幅利上げに繋がると見なす一方で、その他の経済指標の脆弱な結果を背景に、深刻な景気後退を回避する為、今年後半からの利下げ方針への転換を予想しているようです。

今週に発表される米12月ISM製造業PMI、及び非製造業PMIは共に低下が予想されています。特に製造業PMIは50を下回る模様です。本指標の予測は、景気後退懸念による利下げ予想を裏付けます。一方で、労働市場の軟化兆しを浮き彫りにした先週金曜日の米雇用統計の結果は、ターミナルレート予想の低下に繋がる可能性があります。

米ドルのマイナス要因により、ユーロ/ドルは主要レベルの1.0800ドル付近まで上昇しました。1.0800ドルは、過去数年間サポートライン、及びレジスタンスラインとして機能している為、この水準を割り込んだ場合には、相場転換の可能性が強まるでしょう。

米国債利回り上昇、及び景気懸念で米株価下落

国債利回り上昇は株安に繋がり、ハイテク銘柄中心のナスダック指数は、先週には昨年11月に記録した安値付近まで下落しました。本日、米市場は祝日により閉場です。今年前半の利上げ観測が継続しているものの、景気後退懸念の上昇は短期的なリスク要因となるでしょう。

中国のゼロコロナ政策撤廃は、市場では最初はポジティブ要因として捉えられました。しかしながら、中国国内での新規感染者数急増により、楽観ムードは急速に失われました。中国経済回復まで時間を要するだけでなく、新たな変異株の世界的蔓延の可能性も市場ではリスクとsみて見なされています。

中国経済が予想よりも早くに回復しても、エネルギー需要の回復が原油価格を下支えし、世界的なインフレが復活し、中央銀行による金融引き締めの懸念も上昇します。

米ドル安の流れが継続しても、当面の間、株式市場は下振れリスクが強まる傾向があるでしょう。景気後退懸念により、通貨市場では安全資産の需要が増加しても、米利下げ観測が継続する限りは、円やゴールド等の安全資産に資金が流れる可能性があります。

原油価格は上昇して2022年を終了、先行きは不透明

中国の需要低下、及び世界的な景気減速懸念により、昨年後半は原油安の流れとなったものの、原油価格は2022年を上昇して終了しました。

中国のゼロコロナ政策撤廃により、12月の原油価格は回復しました。ロシアがG7の設定した原油価格上限を支持する国への輸出を禁止したことも、原油高に繋がりました。

しかしながら、原油高への転換と見なすには時期尚早です。中国国内での新規感染者数急増が経済活動に影響を及ぼし、需要の標準レベルへの回復遅延に繋がる可能性があります。世界的な経済減速も燃料消費減少に繋がります。

テクニカル分析上でも、原油高の可能性は低いようです。最近の原油価格回復の流れにもかかわらず、WTI原油先物指数は昨年6月14日に記録した高値からの下降ラインを下回っている一方で、デイリーチャート上では高値を更新しています。したがって、現在の所、原油高への転換の可能性は50%でしょう。