XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・利回り復活で成長株に圧力、テスラ株急落でナスダックも急落

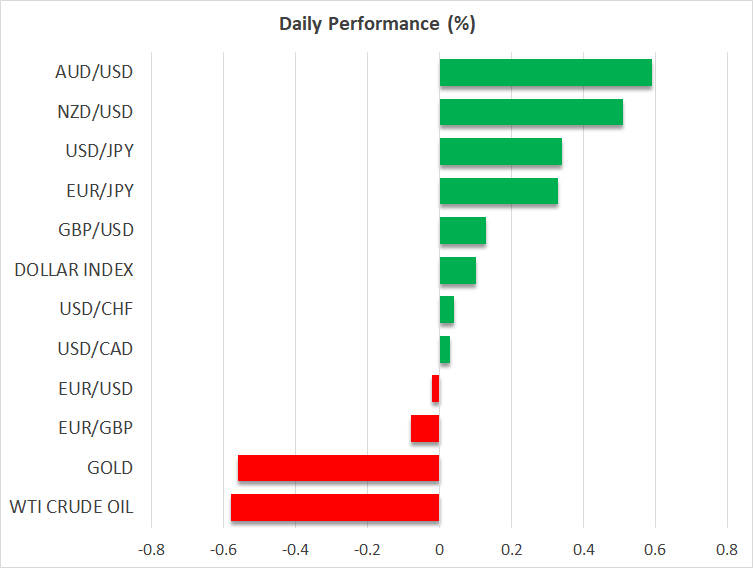

・日銀の緩和政策で円売りが続くも他の主要外貨ペアはレンジ取引

・米ドル復活でゴールドと原油は上昇

各国の債券利回りが上昇で株価に圧力

今年の取引もわずか数日となり、市場は不安定なようです。これといった重要な指標の発表もないため、株式市場と為替市場に方向性が欠けており、債券市場に注目が集まっています。

今年最後のFRB会合がタカ派姿勢で終わり、市場の差し迫ったFRBハト派転換への期待は薄れました。インフレ圧力の後退、及び主要経済の減速の中、来年の金利見通しは不透明です。

FRBの金利政策引締めが緩和へと向かう明らかなシグナルを市場は期待していました。しかし、FRBはターミナルレートを5%強とし、ECBも引締めサイクルの途中経過に過ぎないと明言したことで、年末に向けて市場のムードは悪化しています。

最も注目すべきは、12月のFRB会合以降、各国の国債利回りが上昇しており、2か月前からの下落に終わりを告げました。米10年債利回りは、6週間ぶりの高値で3.80%を上回っています。本日のアジアセッションでは、豪10年債利回り、及びNZ10年債利回りも同様に、0.1%以上上昇し、独2年債利回りは、2008年以来の高水準を更新しています。

ナスダックは利回り上昇とテスラ株価下落で下落へ

株価、特に金利の変動に敏感なハイテク株は、長期借入コスト上昇の圧力を受けています。利回りの急上昇により、将来の予想キャッシュフローが割り引かれるため、成長株とハイテク株はバリュエーションが圧迫されています。

ナスダック総合指数は、1.4%下落と昨日最も下落しました。続いて、S&P 500が0.4%下落しました。一方、ダウジョーンズは0.11%上昇しました。テスラ株価が11%以上下落したことを考慮すると、これらの変動は小幅ですが、ナスダックは今月の初めと比べると10%近く下落しており、年間で33%の損失で今年の終わりを迎えそうです。

テスラ株価下落は、需要の低下、及び供給混乱への懸念が背景にあり、来年に向けてのハイテク株が直面する挑戦を反映しています。ロイターによると、テスラが来年1月に中国での車両生産削減で、ディスカウントの計画があり、また米国でも2つのモデルのディスカウントを行うと報道されています。

本日は、広範な売りが緩和されているようです。ロンドン株価市場は急上昇しましたが、欧州市場のまちまちの取引で、米先物もほぼ横ばい推移でした。

円安は横ばいの為替市場では例外

通貨市場は落ち着きを取り戻しています。米ドルは上昇していますが、勢いに欠けています。殆どの通貨ペアは横ばいで取引されています。ユーロは安定していますが、ECBメンバーであるノット蘭中銀総裁が、来年の夏までに0.5%の金利引き上げを続ける可能性が高いと述べたため、ユーロの急上昇にはなりませんでした。

日銀が今月の会合でイールドカーブコントロール政策修正を重要視しなかったため、円は対米ドルで134円レベルを突破し、反発したままでした。日銀の会合の議事録で、理事会メンバーが、景気刺激案の検討ではなく、イールドカーブコントロール政策修正が日本国債市場で機能していないことが指摘されました。しかし、物価上昇は拡大・加速しており、2%のインフレ目標達成へ向けて進行しているとの認識も指摘されています。

来年の日銀の会合で、金利政策の更なるサプライズが用意される可能性がありますが、今のところ、円がホリデー取引中も引き続き苦戦するとの見方に失望も見られます。

原油価格の復活は限定的か

本日、原油、及び銅など他のコモディティは、堅調な米ドルの動きとゼロコロナ政策撤回に続く中国の需要回復への懸念が重くのしかかっています。

中国では、コロナ感染者が依然として高いため、原油への力強い需要回復には数週間かかると市場はその見通しを再評価したため、原油価格は下落しています。

本日、ロシアが原油と石油製品の輸出制限を強化するのではとの憶測が広まりました。ロシア政府は、直接的・間接的問わず、原油の価格上限を規定している国々への原油販売を禁止しました。しかし、ロシア原油はすでに1バレル60ドル未満で販売されており、この禁止令が原油供給に与える影響は限定的でしょう。

将来的に、原油先物はここ最近の上昇を延長することは難しく、ゴールドの上昇も勢いを失っています。より安定した米ドルと債券利回りの上昇の中、ゴールドは1オンス1,800ドルのレベルを何とか維持しています。