XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

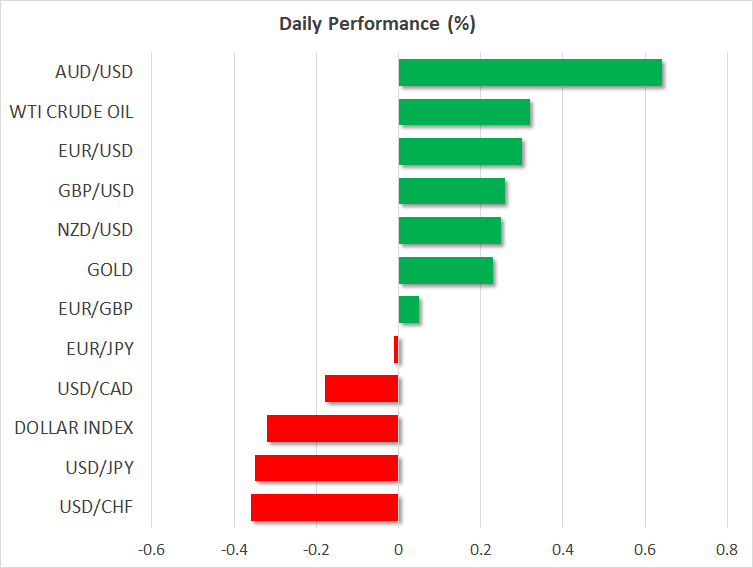

・市場のFRBハト派反転期待で、米ドル下落

・ナイキ社、 FedEx社の好調な収益結果で米株価上昇

・米原油在庫減少で原油価格上昇

市場のFRBハト派反転期待で米ドル下落

昨日、米ドルは他の対主要外貨で若干上昇しましたが、本日は売りの圧力の下、下落しています。

米ドル下落は、FRBのハト派姿勢への期待が米ドルに影響を及ぼしているようで、米国債利回りの低下からも裏付けされます。市場は現在、金利のピークを4.88%から4.84%に引き下げましたが、依然として来年末までの0.5%利下げを想定しています。

米インフレ鈍化及び1年後のインフレ期待も緩和しつつある中で、FRBの5%強のターミナルレートを市場は材料視していないようです。

米景気後退への懸念から、米ドルの安全資産として上昇しているとしても、9月のような高値を付ける公算は低いでしょう。

日銀の政策修正によって、日米の利回り格差は縮小しています。米国債利回りの低下により、米ドルが「究極の安全資産」の地位を失い、代わって円が安全資産になる可能性があります。そのため、ドル/円は130円50銭のサポートゾーンをさらに下回るかもしれません。

消費者信頼感回復と好調な収益で米株価上昇

昨日、ナイキ社とFedEx社の好調な四半期収益に支えられ、米株価は上昇しました。12月の消費者信頼感の回復は、クリスマス前後の一時的な消費増加を反映しているため、全体としての経済の明るい見通しと結論付けるのは時期尚早でしょう。

S&P 500は今年1月の過去最高値から下降トレンドラインを軟調に推移し、レジスタンスから反転した3920のサポートゾーンを下回っています。来年の米景気後退への懸念により、突然明るい見通しへと転換するとは言えません。

昨日発表された11月米中古住宅販売数は前月比で7.7%減少しました。住宅業界は住宅ローンの金利上昇に打撃を受けており、先週の脆弱な米小売売上高及びPMI指数とともに、FRBの金融引き締め対策が十分ではないことを裏付けしています。クリスマスで流動性低下及び年末のポートフォリオのバランス調整により、来週株価は一時的に回復したとしても、年明けには見通しが悪化し、株価が再び下落する可能性があります。

米原油在庫減少により、原油価格は3%以上上昇

昨日、原油在庫が予想以上に減少し、ブレント原油先物とWTI原油先物ともに3%以上上昇し、原油価格も上昇しました。

原油価格は、今月9日に約1年ぶりの最安値更新後、回復モードに入り、中国のゼロコロナ政策緩和への期待とともに、今週高値を更新しました。しかし、中国の経済再起動による原油需要復活には時間がががるため、本格的な強気トレンドへの反転とはいえません。

ブルームバーグ社によると、中国のコロナ感染者数及び死者数の急増が報告されており、新たな中国経済の混乱に警戒感が広まります。