XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

日銀が為替介入実施;効果に注目

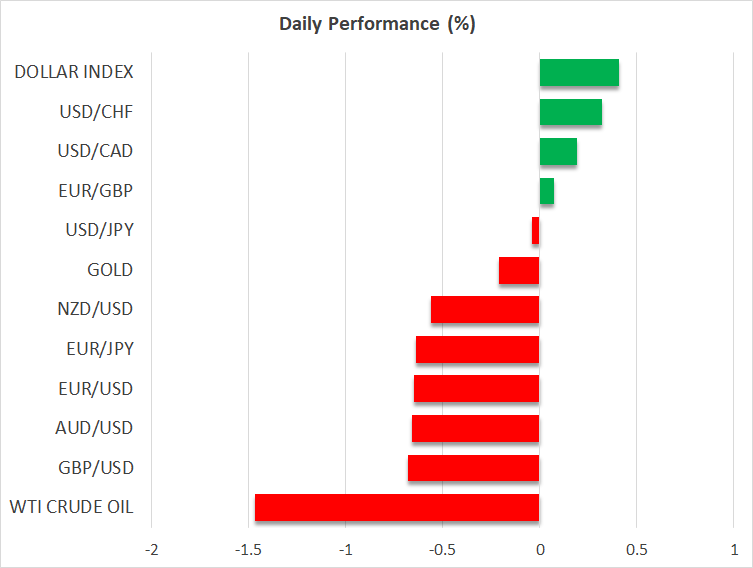

昨日の米ドルは、円とスイスフラン以外の主要通貨に対して、若干上昇、或いは始値と同じ水準で引けました。その他の通貨の中には、荒い値動き後、始値付近で引けた通貨もありました。

今週水曜日に、FOMC政策内容が予想よりもタカ派的となった翌日には、日銀が現行の緩和政策の維持を発表しました。これを受けて、ドル/円は1998年8月以来初めて145円台越えとなりました。その5時間後、日銀は一段の円安を阻止する為、為替介入に踏み切りました。その結果、ドル/円は約4%下落しました。

単独での為替介入は、効果に疑問が残ると見なされています。金利差拡大により、円安の流れは継続しています。追加の為替介入の余地はありますが、円安の流れ転換よりも、大きな調整の動きに繋がる可能性があります。

スイス国立銀行と英中銀の利上げ後、スイスフランとポンド下落

日銀の次には、スイス国立銀行が金融政策を発表しました。市場の1%の利上げ予想に反して、0.75%の利上げが決定されました。スイス国立銀行のジョルダン総裁は、必要に応じてマイナス金利の導入余地があり、一段の利上げの可能性も明らかにしました。

マイナス金利脱却時にマイナス金利の再導入余地への言及は、今後の利上げの不透明感上昇に繋がりました。市場には落胆ムードが広がり、スイスフランが下落しました。

昨日には、イングランド銀行が金融政策を発表し、利上げ幅が市場予想を下回った為、市場を落胆させました。市場では0.75%の利上げが予想されていましたが、0.50%の利上げが決定されました。イングランド銀行はインフレ抑制方針を維持しましたが、今期でのテクニカル上の景気後退の突入見通しを明らかにしました。更に、インフレ上昇見通しも下方修正されました。10月のインフレピークの見通しは、13.3%から11%を若干下回る水準まで引き下げられました。

予想を下回る利上げ、景気後退、及びインフレ上昇ペースの鈍化見通しは、ポンド下落要因となったようです。

本日、英クワーテング財務相がトラス首相の改革案を盛り込んだ小型補正予算案を提出する予定です。予算案の詳細は、インフレ上昇への対応が明らかになるものの、大幅な利上げ期待への落胆が皮肉にもポンドを下落させました。過去には、急速、且つ大幅な利上げは景気後退に繋がると市場では懸念されていました。本日に発表される英9月PMI指数が予想を下回る結果となった場合、景気後退懸念が一段と表面化するでしょう。

最近のポンドはリスクムードに反応する傾向がある為、世界各国の中央銀行により利上げ、及び経済成長懸念も、引き続きポンドの下落要因となるでしょう。

株価は一段安、国債利回り上昇

イングランド銀行とスイス国立銀行の利上げにもかかわらず、昨日の株価は全面安となりました。本日のアジア株式市場でも、株安の流れが継続しました。

株式市場では、特に米利上げが懸念材料となっており、米2年債と米10年債利回りがそれぞれ15年ぶりと12年ぶりの高水準を更新したことからも明らかです。本日、或いは翌週前半に株価が回復しても、リスクオンの流れ回復よりも、ショートカバー、或いはポートフォリオの再調整の可能性が高いでしょう。現在のファンダメンタルズ要因から判断しますと、一段の下落余地があるようです。