XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

FRBの大幅利上げ継続見通しで、市場は懸念

昨日、FRBは3回連続となる0.75%の利上げを発表し、年内も大幅な利上げを継続する方針を示しました。一部では1%の利上げも予想されていましたが、最新のドットプロットでのタカ派的予想により、市場の落胆は回避されました。

FOMCメンバーは2023年のターミナルレート予測を3.8%から4.6%に引き上げ、2024年まで利下げは予想していません。一方、FOMC政策発表前の市場は、FF金利は4.5%でピークに達し、翌年後半での利下げを予想していました。しかしながら、FRBが年内の4.4%まで利上げを予想し、市場を驚かせました。

これにより、11月の0.75%の利上げの可能性が大きくなりました。パウエル議長の記者会見でのタカ派的発言を鑑みますと、市場が楽観的ムードとなる公算は小さいでしょう。

最優先事項は価格の安定であり、インフレ抑制対策により、翌年の失業率増加がドットプロット予想で示される中、パウエル議長は、経済のソフトランディングが不可能である可能性を初めて認めました。

国債利回り上昇継続、株価下落

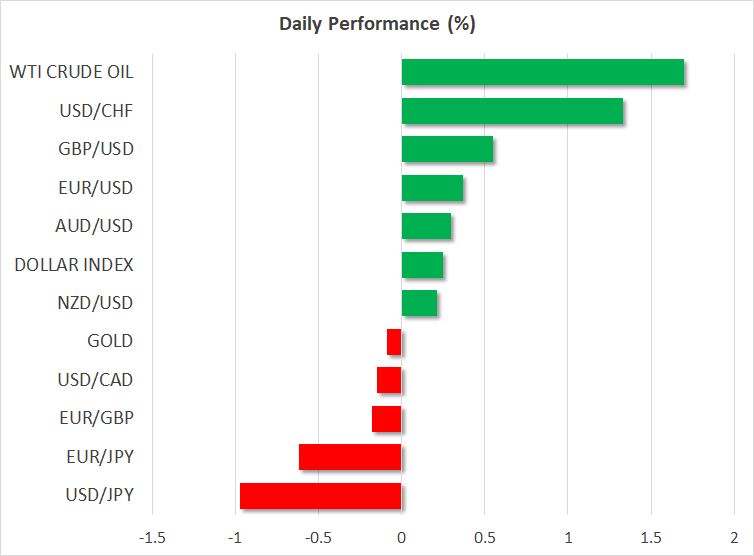

パウエル議長のインフレ抑制方針を受けて、国債利回りは上昇を継続しました。特に短期国債利回りの上昇が顕著でした。米2年債利回りは2007年以来初めて4%越えとなり、逆イールドが一段と進みました。

この動きを受けて、米株価は下落し、米ドルは一段と上昇しました。下げ幅を拡大したS&P 500は、昨年12月の高値から20%以上の値下がりとなり、終値は1.7%下落しました。したがって、S&P 500は7月以来初めてテクニカル上の下落相場に突入したことになります。

一段の円安阻止の為、日銀が為替介入実施

昨日に111台越えとなり、20年ぶり高水準を更新した米ドルインデックスは、日銀の為替介入により、本日には上昇が一服しました。日銀の緩和政策継続の決定後、ドル/円は24年ぶり高値となる145.89円を更新しました。

日銀の黒田総裁は記者会見において、日本政府から為替介入の要請は受けていないと発言していました。1998年以来の為替介入は、145円が日本政府の許容範囲の限界であるという明確なシグナルとなり、現在の所は効果を発揮しているようです。

利上げ幅への落胆でスイスフラン下落、英中銀の利上げに注目

日銀の為替介入を受けて、ドル/円は2%下落した141円台付近で推移し、他の主要通貨も上昇しました。

ECBメンバーがタカ派的見解を継続した為、ユーロ/ドルは0.99ドルを若干下回る水準まで回復しました。ポンドも対米ドルで1.13ドル台を回復しました。

本日には、イングランド銀行の利上げが予想されていますが、ポンド相場の動きは利上げ幅次第となるでしょう。市場では、過去数日間、0.75%の利上げが予想されています。しかしながら、本日にスイス国立銀行が1%ではなく、0.75%の利上げを発表して、市場を落胆させた為、イングランド銀行の発表に注目が集まります。

明日には、英財務相が小型補正予算案を提出する予定です。小型補正予算案が経済を十分にし刺激する内容の場合、英利上げによるポンド相場への影響は緩和されるでしょう。

スイスフランは最も下落した通貨となり、ユーロ/スイスフランは0.96スイスフラン越えとなりました。

FRBの利上げと地政学リスク上昇で、ゴールド回復

コモディティ市場は、過去24時間に乱高下となったゴールドが1670ドル台付近で落ち着いています。

現在の所、ロシアの動きによる地政学リスク上昇が若干緩和されました。プーチン大統領の計画通りにウクライナ侵攻が進んでいないと西側諸国が判断している為、市場のリスクオンの動きが後退しました。

しかしながら、ウクライナとロシア間の緊張は継続し、米ドルが一段と上昇しない場合は、ゴールドは短期的に1650ドル越えを維持するでしょう。