XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米利上げ、及び地政学リスクにより緊迫化ムード

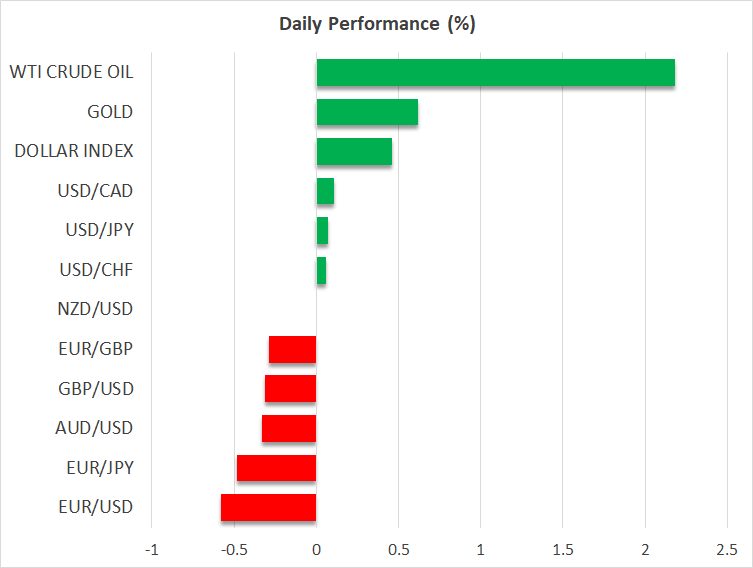

FRBの利上げ観測、及びロシアとウクライナの緊迫化による不透明感上昇により、株安の流れが継続する一方で、米ドルは上昇幅を一段と拡大させました。

本日のGMT18:00には、FRBの0.75%の利上げ発表が予想されています。しかしながら、1%の利上げ観測も根強く残っています。過去1週間、1%の利上げの可能性は20%を上回る水準で推移している為、0.75%の利上げが決定した場合、若干の落胆リスクがあるでしょう。

今後の見通しを見極める為に、本日に最も注目を集めるのは最新のドットプロットになるでしょう。米消費者物価指数の強い結果、及びジャクソンホールでのパウエル議長の発言を受けて、ターミナルレートは4.50%を若干下回る水準まで上昇しました。

FOMCメンバーの利上げ見通しも市場予想とほぼ一致する見通しですが、4.50%の政策金利がどれくらい継続するかにおいて予想が分かれるでしょう。今回、FRBが2025年の政策金利の見通しを始めて発表する予定です。2025年までにFF金利が十分に低下しない、或いはピーク付近で推移する見通しの場合、国債利回りは一段と上昇し、株価を下落させるでしょう。

昨日、米10年債利回りは10年以上ぶりの高水準3.60%越えとなり、米株価の下落要因となりました。

S&P 500の終値は1%以上下落し、2か月ぶり安値となりました。本日の米主要株価先物指数は、横ばい推移となっています。

プーチン大統領の動きでユーロ下落、株価の下落は限定的

ロシアとウクライナ戦争の状況悪化へ懸念により、欧州株式市場は急落してスタートとなりましたが、その後には若干買い戻されました。ウクライナ軍による最近の反転攻勢を受けて、昨日、プーチン大統領は部分的な動員の大統領令を発令し、軍事作戦継続の意思を強調しました。

更に、プーチン大統領はウクライナ東部ドネツク、ルハンスク両州のロシアへの併合に向けた住民投票を実施する方針を明らかにしました。

ユーロは最も大きな打撃を受け、対米ドルで2週ぶり安値を更新して0.99ドル台を割り込み、その後に若干回復しました。今後数セッションにおいて、市場ムードが一段と悪化するリスクがあるものの、ユーロが素早く回復したことから、市場は現在の状況から爆発的に悪化するとは懸念していないようです。ECBが一段とタカ派的見解を示すと、ユーロの一段と回復に繋がるでしょう。

安全資産上昇、しかしながら上昇幅は限定的

他の通貨では、リスクに敏感に反応する豪ドルとNZドルが対米ドルで2年ぶり安値まで急落したものの、その後の欧州セッションでは若干回復しました。オーストラリアとニュージーランドの国債利回りは、米国と欧州の国債利回り程大きく上昇していなことから、最近の豪ドルとNZドルは上値が重い傾向となっています。

しかしながら、本日には地政学リスク上昇により、安全資産の需要が増加し、国債利回りも低下しました。ゴールドは1670ドル付近まで上昇したものの、最近のレンジ幅内を突き抜けることはできませんでした。

円は、米ドルとスイスフランを除いた主要通貨に対して上昇し、特に対ユーロでは上昇が顕著でした。米ドルインデックスは20年ぶり高水準となりました。

FOMC政策会合を控え、投資家はポジションの大幅な調整を控えているようです。明日には、日銀、イングランド銀行、及びスイス国立銀行の政策会合が予定されています。ウクライナ情勢に大きな動きがない限りは、地政学リスクよりもFOMC政策会合結果が最も重要なリスク材料になるでしょう。