XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

市場はFRBを始めとする各国中央銀行の利上げに注目

本日の市場は慎重なスタートとなり、株価は先週の大幅な下落後の上値の重い展開となり、米利上げ観測を背景に米ドル高が継続しています。本日は、日本と英国は祝日による閉場は、市場の静かな動きの一因となっており、米株式市場の開場まで米国債の取引が開始しないことになります。

先週の米消費者物価指数の予想を上回る結果後、米1%の利上げの可能性が約20%まで上昇したことにより、先週金曜日の米10年債利回りは、10年ぶり高水準となる6月に記録した3.498%越えを達成しました。米消費者物価指数の結果は、米利上げペース鈍化への期待を後退させましたが、市場では0.75%の利上げが既に完全に織り込まれており、より大幅な利上げは困難でしょう。

FOMC政策会合を控え、FOMCメンバーが既に織り込み済みのターミナルレートの4.45%越えを予想した場合、市場でのリアリティチェックのリスクがあります。

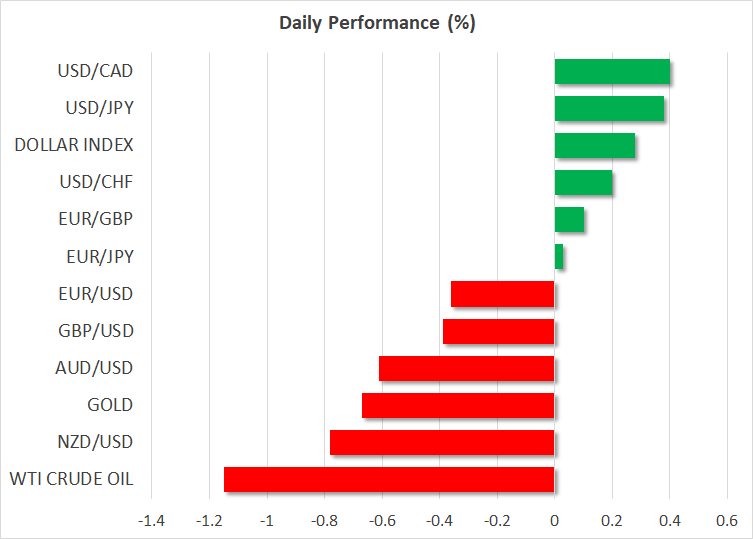

英中銀とスイス国立銀行の利上げにもかかわらず、米ドル上昇

利上げが世界的な景気後退を引き起こす懸念により、米ドルインデックスは110台越えとなり、他の主要通貨を引き下げました。

今週には、FRBの利上げに加えて、イングランド銀行とスイス国立銀行の利上げも予想されています。英利上げは0.50%と0.75%の可能性が予想されており、スイス国立銀行は0.75%から1%の利上げが予想されています。

経済成長鈍化、及び財政悪化への懸念により、英資産への信頼が低下する中、今週金曜日に発表される英政府の緊急予算がポンドにとっては重要な要因となるでしょう。先週金曜日のポンドは、対米ドルで37年ぶり安値1.1348ドルまで急落し、本日の安値付近で推移しています。

先週の日本政府による為替介入の警告後、本日の円は安定推移となっています。現在の所、ドル/円は145円台を下回っていますが、今週木曜日の日銀の政策会合で超緩和政策の維持が決定された場合、円安が再度進む可能性があります。

ユーロ圏の景気後退リスク上昇が継続し、ユーロ安が進み、ユーロ/ドルはパリティ割れとなりました。

経済の見通し悪化で株価下落、コモディティ価格低迷

米主要株価先物指数の動きでは、先週に4.8%下落したS&P 500の一段の下落が示され、米株式市場は約1週間の下落基調が続く模様です。株式市場のムードは水曜日までに改善する公算は小さいですが、パウエル議長が利上げペースの緩やかな鈍化を示唆した場合、若干のリリーフラリーによって、売られ過ぎの状況が改善する可能性があります。

あらゆる手段でインフレを抑え込むFRBの方針に、市場は不安を強めています。先週金曜日に発表された米9月ミシガン大消費者物価指数結果は物価上昇の改善が明らかとなり、中国14日物リバースレポ金利の引き下げへの市場の反応は限定的でした。本日の欧州、及びアジア株式市場は株安となりました。

供給懸念は需要鈍化見通しによって相殺され、原油価格は下落しました。米ドル高の流れがゴールドを下落させ、ゴールドは1665ドル付近まで値下がりしました。先週金曜日のゴールドは、29か月ぶり安値から回復したものの、米ドル高により、ゴールドの回復は継続しませんでした。