XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

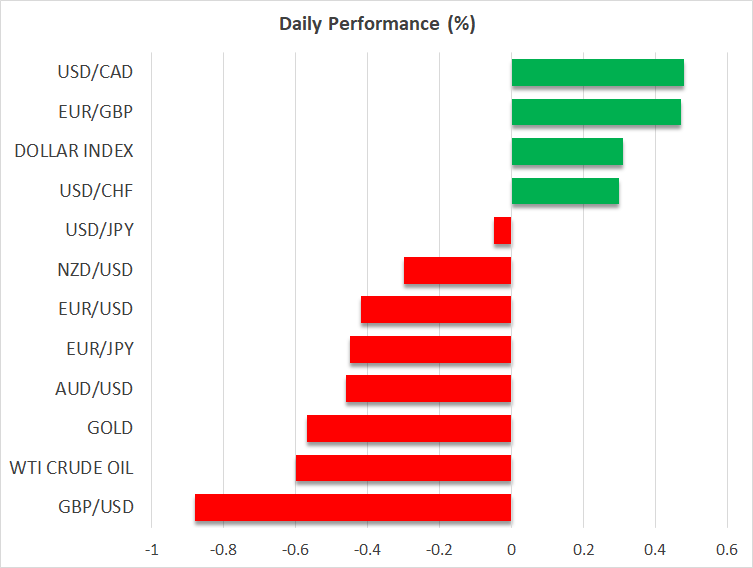

米1%の利上げ観測継続

昨日、及び本日のアジアセッション中、FRBの大幅利上げの見方が市場で継続し、米ドルは他の主要通貨に対して上昇しました。

火曜日の米8月消費者物価指数の予想を上回る結果をうけて、現在1%の利上げの可能性は25%と予測されています。一方、残りの75%は、0.75%の利上げの可能性です。

昨日に発表された米8月小売売上高は、ガソリン価格低下により消費が下支えされ、自動車販売や外食需要が伸びました。米7月小売売上高は若干下方修正されました。米週次新規失業保険申請件数は、3か月以上ぶり低水準にまで低下しました。堅調な労働市場により、当面の間、消費も底堅く推移する模様です。

FRBの積極的な利上げ方針により、堅調な労働市場と消費を市場は予想しています。0.75%の追加利上げが実施された場合でも、1%の利上げ観測上昇により、市場が落胆するリスクがあります。

翌年の利下げ観測が市場で根強く残る一方で、FRBがインフレが十分に抑制されるまで高金利政策を維持する考えを明らかにしている為、米ドル一段高の余地が十分にあります。複数のFRBメンバーは、利上げ一服後に高金利が暫く継続する見方を示しています。翌週のFOMC政策会合後に米ドルが下落しても、再び上昇する前の一時的な調整の可能性にすぎないでしょう。

利上げ観測、及び世界経済減速で株価再び下落

米株価は再び下落しました。ナスダック指数が最大の下げ幅となったことから、市場が米利上げ方針に反応したことが明らかです。米8月消費者物価指数の結果を受けて、4160のレジスタンスラインに跳ね返されて急落したS&P 500は、主要なサポートゾーンの3910を下回る水準まで回復しました。このことから、一段の下落の見方も浮上しました。

投資家がリスク資産のポジション手仕舞いを加速させるもう一つの要因は、世界銀行が世界各国の中央銀行が同時に利上げをしている為、景気後退に向かっている可能性を発表したことです。本日、中国国家統計局が発表した8月経済指標では、鉱工業生産、及び小売売上高の伸びが明らかとなりました。一方、不動産の低迷継続が浮き彫りとなり、中国経済見通しへの懸念が強まりました。

昨日、FedExが今後の貨物需要減少の見通しにより、業績予想の開示を撤回した為、時間外取引でのFedEx株価は16%値下がりしました。これにより、本日の株価は下落してのスタートとなる見通しで、米株価は本日も下落するでしょう。

米鉄道ストライキ回避で原油価格下落

昨日は原油価格も下落し、WTI原油先物指数は約4%値下がりしました。米国では、20時間の交渉後、鉄道ストライキを回避する暫定的な合意に達しました。鉄道ストライキは、食糧や燃料供給に影響する為、懸念が高まっていました。

世界銀行による世界的な景気後退への警戒、中国経済失速、及び米利上げ観測による米ドル高により、原油価格の下落は継続するでしょう。昨日の下落を受けて、81ドル割れも視野に入っり、中期的には下落トレンドが継続する見通しです。