XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米8月消費者物価指数控え、市場は楽観ムード

本日、GMT12:30に米8月消費者物価指数の発表を控え、リスク資産には上昇幅の拡大、或いは高値を維持する動きが見られます。米7月消費者物価指数は予想外に低下し、前年同月比8.5%増となりました。前月結果を受けて、今月は懸念が大きくなり、米8月消費者物価指数は前年同月比8.1%増が予想されています。

今月の結果がインフレのターニングポイントとなる可能性がある一方で、FRBがインフレが十分に抑制されたと判断する公算は小さいでしょう。ガソリン、及びその他のエネルギー価格の上昇が一服する中、FRBが注視してきた経済への2次的効果が一段と明確になる可能性があります。

市場が注目するコアCPIは、3月のピーク後、横ばいとなっていましたが、8月には若干の上昇が予想されています。特に中古車、及びコアインフレを押し上げていたコスト等のエネルギー以外のカテゴリーに注目が集まるでしょう。

コアカテゴリーでの予想外に強い結果が見られた場合、市場での9月以降の利上げペース鈍化予測に影響する可能性があります。一方でFRBは、今後の経済指標の結果にかかわらず、翌週の0.75%の利上げに踏み切る可能性は高いでしょう。

インフレ鈍化見通しで株価上昇

昨日の米株価は、インフレピークアウト期待を背景に、4日連続して引けました。4日連続は6月以来となります。今後数か月間の消費者物価指数が予想外に上昇する可能性がありますが、市場ではインフレ予想の下振れに注目する動きも出てきています。

ニューヨーク連銀の調査によりますと、今後1年間のインフレ予想は今月には10か月ぶり低水準まで低下しました。一方で、2年間のブレークイーブンインフレ率は、2021年2月以来最低水準となりました。次のインフレ見通し関連の指標は、金曜日のミシガン大消費者信頼感指数になります。

インフレピークアウト予測により、国債利回りが再び下落し始めますと、FRBがタカ派的見解を強めるリスクがあります。今年に入って、FRBは完全に経済指標重視の姿勢を示していますが、インフレが目標の2%付近まで抑制されるまでは、現在の政策を変更しないでしょう。

しかしながら、昨日の米株式市場では、FRBの方針が材料視されなかったようです。S&P 500は1%以上上昇し、8月以来4100台越えで引けました。アップルのiPhone14プロマックス需要が旧バージョンよりも好調であることが明らかとなり、アップル株価が3.9%値上がりし、ナスダック指数も若干上昇しました。

本日の米主要株価先物指数は一段の上昇を示し、アジア株式市場もほぼ株高の流れとなりました。中国国内の新規感染者数拡大のニュースのネガティブな影響は、中国政府の追加刺激策への期待で緩和されたようです。

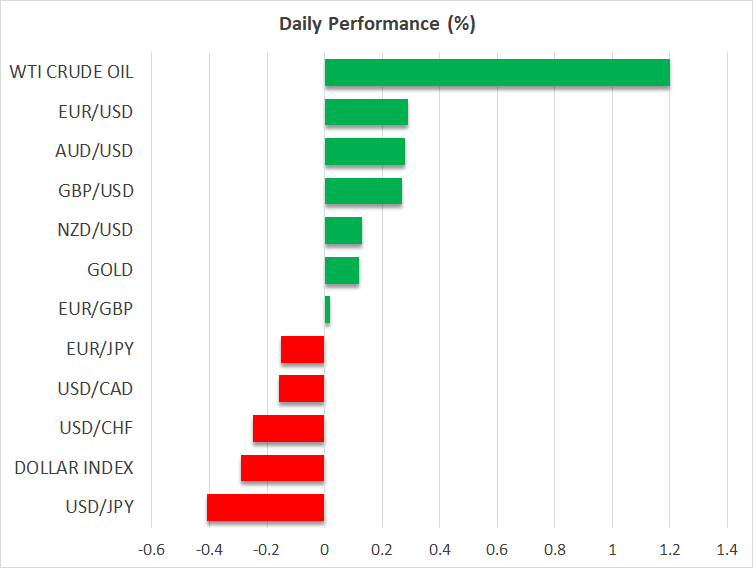

米ドル一段安、ユーロとポンドは上昇継続

市場のリスクオンムードのより、米ドルは上値の重い展開となりました。ドル/円の下落により、安全資産の円は若干回復しました。

豪ドルとNZドルは最近の上昇幅の維持が困難な展開となりましたが、ユーロとポンドは上昇を継続しています。

ユーロ/ドルは1.0150ドル台越えとなり、ポンド/ドルも1.17ドル台を回復しました。欧州内の関心は、政府にエネルギー危機対策になります。

欧州では、EUが交渉の最終段階に入っている緊急措置についても大きな不透明感があります。消費者や企業の負担を軽減する必要があるものの、英国の計画は、将来的な増税に繋がるリスクがあります。

欧州、及び英国内での景気後退リスクは引き続き高いものの、緊急対策は経済成長を促進させる為、ユーロとポンドのリリーフラリーに繋がっています。